用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

证券行业APP用户体验提升解决方案在数字化转型的浪潮中,DeepSeek等大模型的火爆应用加速了银行对AI大模型的布局和落地探索,以期通过技术革新提升业务效率、优化用户体验。当前,银行在AI大模型的部署和应用取得了显著成效,国有大行发力自研大模型平台,构建智能客服、财富管家等;股份行力推数字员工,提升交互体验;城商行聚焦合同质检、资产对账自动化等。同时,银行机构通过大模型赋能内部开发、风控等环节,实现效率跃升。

在数字化转型的浪潮中,DeepSeek等大模型的火爆应用加速了银行对AI大模型的布局和落地探索,以期通过技术革新提升业务效率、优化用户体验。当前,银行在AI大模型的部署和应用取得了显著成效,国有大行发力自研大模型平台,构建智能客服、财富管家等;股份行力推数字员工,提升交互体验;城商行聚焦合同质检、资产对账自动化等。同时,银行机构通过大模型赋能内部开发、风控等环节,实现效率跃升。

不过,尽管后端投入巨大,前端的用户体验感知呈现分化态势。例如,入口分散,AI功能多隐藏于二级菜单,用户需多次跳转;交互割裂,部分APP响应延迟、语义识别率低、推荐精准度不足等;以及场景局限,智能服务更多集中于客服和财富管理,还未形成良好生态。本文主要通过对不同类型银行APP的AI应用进行梳理,依据易观千帆三度用户体验标准进行评测,实探技术到前端体感传导的温差体验。

AI服务专属评测体系:基于易观千帆三度用户体验标准构建

本次测评立足易观千帆三度(VFT Growth Experience,其中V为价值度,F为感知度,T为信任度)用户体验评测标准。

在银行智能服务用户体验评测体系中,价值度聚焦功能实用性,通过AI服务场景覆盖率、智能推荐精准度、长尾需求应答率及创新功能使用效率等指标,衡量业务逻辑与用户需求的匹配深度;信任度侧重技术可靠性,从智能客服多模态响应速度、语义理解准确率、人工接管流畅度,以及数据隐私保护机制等维度评估系统稳定性与安全性;用户感知度则贯穿使用全流程,既评价界面布局合理性、功能导航清晰度等基础体验,也针对AI功能的操作便捷性、视觉友好性、触达效率及情感交互能力,形成了覆盖"技术-功能-体验"的全链路评估体系,有助于银行精准定位智能服务优化方向。

APP端用户的AI体感:安全感足、个性化和交互体验不足

信任度:安全性能升级,多模态协同和识别率有待提升

(1)安全与信任度:评测体验整体较好

此次评测的国有行、股份行、城商行均表现优异,风险提示明确性及数据隐私保护能力达到较高水准。

(2)基础能力:各类银行梯度差异显著

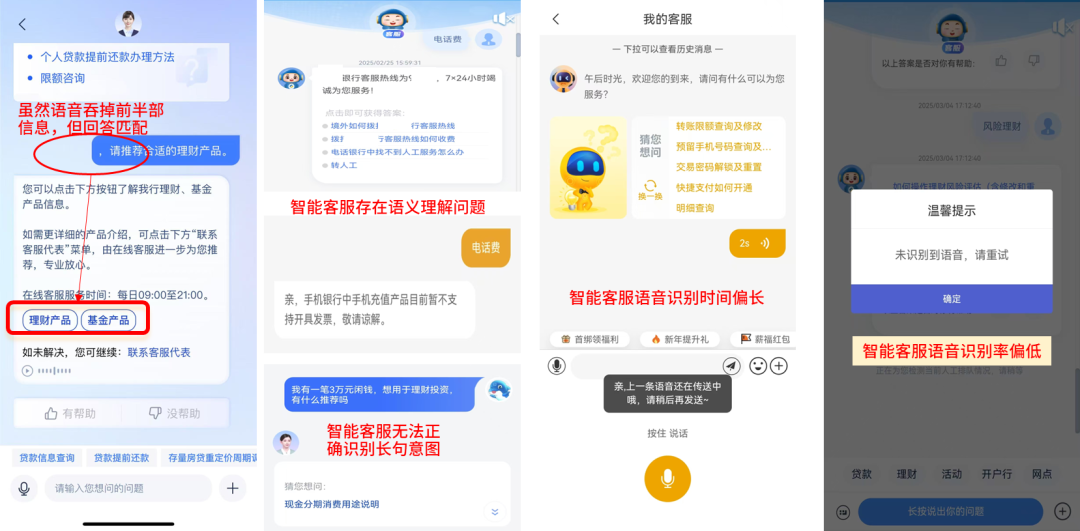

大型银行:技术储备领先但细节体验相对不足。如某国有行APP在智能客服场景问题识别率、回复率仅达50%,其中语音可识别、图片不识别,而文字输入两次都无反应,仅支持语音识别。某股份行语音识别存在信息丢失现象,虽回复率达100%,在多网络测试环境下应答延迟较长。

城商行:多模态识别存在核心短板,人工接管响应速率表现良好。此次测评的三家城商银行,短板方面,一是图片内容识别功能全系缺失。用户发送图片后,城商行A直接跳转人工应答,城商行B触发图片内容文字描述提醒,城商行C智能客服界面无发送图片功能。二是部分银行文字响应率未达100%,如城商行B测评过程中文字无响应率达10%,且预设问题也出现不响应的情况。三是语音识别体验不佳。其中城商行A语音识别失败率超50%,城商行B语音识别响应时间超30秒。 优势方面,三家机构人工响应时间稳定在7秒水平,形成服务兜底保障。

(3)智能交互:提升识别准确率是行业优化方向

大型银行:语义理解方面准确率有待提高,某国有行及某股份行测评过程中智能客服对地方方言的理解存在偏差。模糊识别方面准确率相对占优,某股份行语音输入未识别完全,但回答答案仍可对应。

城商行:语义理解方面地方方言可识别率亟待提升,测评中城商行用本地方言问问题均存在识别不清的情况。意图识别与模糊识别方面准确率相对偏低,一类是关键业务识别错配,如输入话费,城商行A回复该行服务热线电话,城商行B回复“手机银行充值产品不支持开具发票”。另一类是长文识别错配,如城商行C输入“我有一笔3万元闲钱,想用于理财投资,有什么推荐吗”,智能客服跳转现金分期消费介绍。

功能价值:积极探索创新功能,个性化能力仍不足

(1)场景覆盖度:全行业AI应用多处于探索期,核心业务渗透率待提升

大型银行:AI覆盖场景相对更广与更深。某股份行当前已覆盖智能客服、理财、基金等场景,对用户理财建议的精准度也有所提升;某国有行升级AI管家功能,提供理财推荐、功能导航等服务,但在智能客服场景理财咨询仅提示进入相应页面或问客户经理,财富板块关联智能升级感知偏弱。

城商行:APP端的AI功能运用覆盖仍处初级阶段。基础功能方面,评测的3家城商行均布局智能客服,但均未对接财富管理场景。进阶功能阶段,城商行C布局智能财富诊断服务,城商行A拓展了智能搜索与数字人营销服务,但用户交互感、精准度等仍待提升优化。

(2)功能个性化:智能服务场景记忆力待升级突破

大型银行AI创新使用方面表现相对较好,城商行有所扩展但仍待提升。具体来看,某国有行已在智能客服、数字空间、创新版(数字客服)等实现AI的创新运用;某股份行实现场景业务端AI深度融合,如数字理财经理等,其根据用户问题推荐的理财产品匹配度有所提高。某城商行相对创新应用更广,除智能客服以外还推出了智能搜索、以及数字人智能营销服务,但多数城商行主要布局智能客服场景。

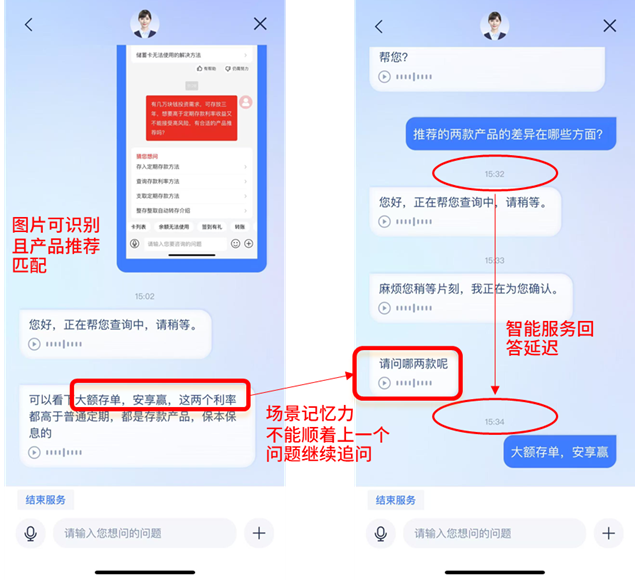

银行智能客服创记忆能力均待突破。全样本银行在智能客服服务中均无法实现问题连续追问,如产品有什么推荐,推荐的产品分别有什么亮点类似问题无法实现连续交流。

用户感知:操作使用简单,布局和导航不够清晰直观

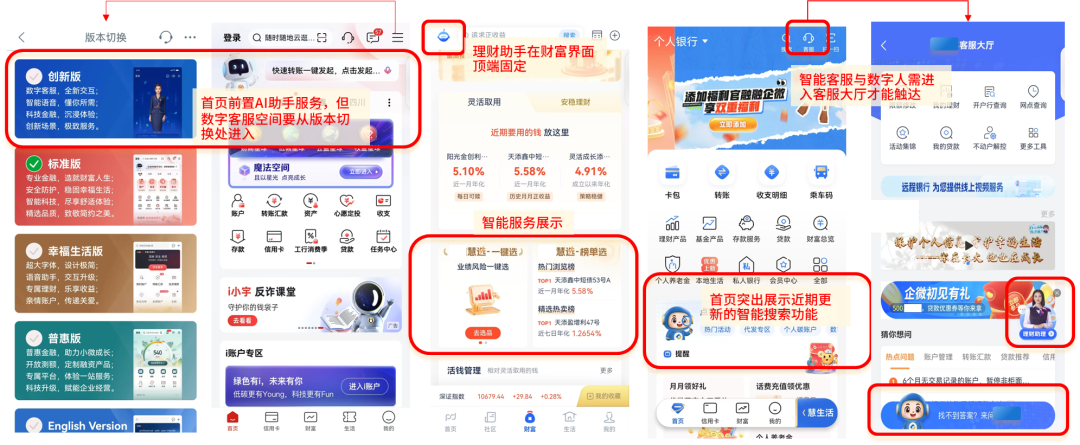

(1)界面友好体验:AI服务入口可进一步集合化便捷提升

大型银行:部分功能需二级页面触发。如某国有行的AI综合体验创新版需在版本切换中进入且未设有相关入口提示;某股份行的财富界面能明显看到数字理财助手服务,但在APP首页无明显入口,需进入客服服务页面。

城商行:待升级AI 首页直接入口。如城商行A在首页突出“智能搜索”功能,但智能客服与理财数字人助理需用户进入客服场景才能体验;城商行B与城商行C同样仅在客服场景内能体验感知智能客服,而在首页对智能服务的体现不足。

(2)功能易用性:各类银行APP能力分化显著

便捷性方面,当前银行APP智能客服服务整体使用流畅,用户基本能在无说明书的情况下流畅使用相关智能服务。

视觉体验方面,整体体验待升级优化。某国有行智能客服数字人整体建模待加强,形象略显粗糙,且动作协调度、用户问答互动感均显不足。某城商行的数字员工形象上真人感强,但与用户互动性不足,仅能简单播报设置好的产品信息。

功能触达效率方面,智能客服多数停留在问题答疑方面,财富管理等关键服务需用户主动询问推进。测评的城商行APP均需跳转人工客服才可继续理财推荐、信贷推荐等服务。

操作可逆性方面,部分银行支持问题回溯,但多数仍待改进提升。某股份行智能客服可返回上个问题继续作答,某城商行可直接编辑已发送问题。

操作引导清晰性来看,当前各银行操作提升均较明确,但也存在完善空间,如某国有行数字空间显示可与数字员工对话,但实际仅能实现信息展示等。

(3)情感体验:城商行情绪识别和响应更积极

大型银行:情绪识别功能总体缺失。如输入明显带有抱怨情绪文字,某国有行与某股份行的智能客服仍处于简单的识别关键词回答相关问题阶段。

城商行:多数能识别情绪并跳转人工客服。如向城商行A、城商行B、城商行C的智能客服抱怨“你怎么一直回答一个问题”或者“你简直答非所问”,均能实现直接跳转人工客服。

AI大模型:赋能银行APP用户体验持续升级

银行在AI大模型的后端部署已成效显著,AI大模型的技术红利正在重塑银行业的后端生态,推动业务模式、经营方式和决策流程的重大转型。然而APP端的用户体验仍存在明显的温差,仍面临场景适配、技术可靠性与资源整合的多重挑战,部分银行的智能客服仍存在中断后没有继续追踪的场景记忆能力、或智能推荐匹配不精准、交互不够自然等问题。

银行还需要以用户需求为锚点,技术、数据与服务的无缝衔接,以弥合“前后端温差”,真正释放AI的普惠价值。随着AI技术的不断发展和银行数字化转型的深入推进,APP端的智能客服升级、个性化服务推荐、风险防控、界面与交互的优化、创新功能引入等方面,将会得到更加显著的改善,如AI技术将使银行APP的界面变得更加交互式和个性化,客户可以通过自然语言与AI理财顾问进行沟通。AI技术的持续创新将赋能银行APP的用户体验将得到更全面、更深入的升级,这既是前后端温差的破冰点,更是AI驱动银行业从效率工具向价值引擎跃迁,AI将成为推动银行业务发展和用户体验提升的核心力量。

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎