用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

证券行业APP用户体验提升解决方案7月15日,180家手机银行App在2021年上半年的数据指标对外披露。统计结果显示,工商银行手机银行月均活跃用户(MAU)已突破1亿户,成为首个月活过亿的银行业App。

在业界看来,金融是低频交易,亿级流量一般出现在微信、支付宝这类国民应用上。如今工商银行单一App跻身“亿级MAU俱乐部”,成为比肩一线互联网平台的“超级平台”。这不仅折射出疫情常态化下非接触金融服务模式的广泛普及,也反映出银行业App所承载的银行数字化转型、自身变革的重任,日益成为银行开启零售数字化转型“第二曲线”的战略发力点。

一、月活破亿:从量变到质变的平台级变化

近年来,蚂蚁、腾讯等互联网头部平台依托自身技术、流量和场景优势,跨界开展金融服务,让众多商业银行深刻认识到场景与生态平台建设的重要性。移动端App则成为银行业构建金融生态的布局重点,客户规模和流量成为衡量价值的核心指标。

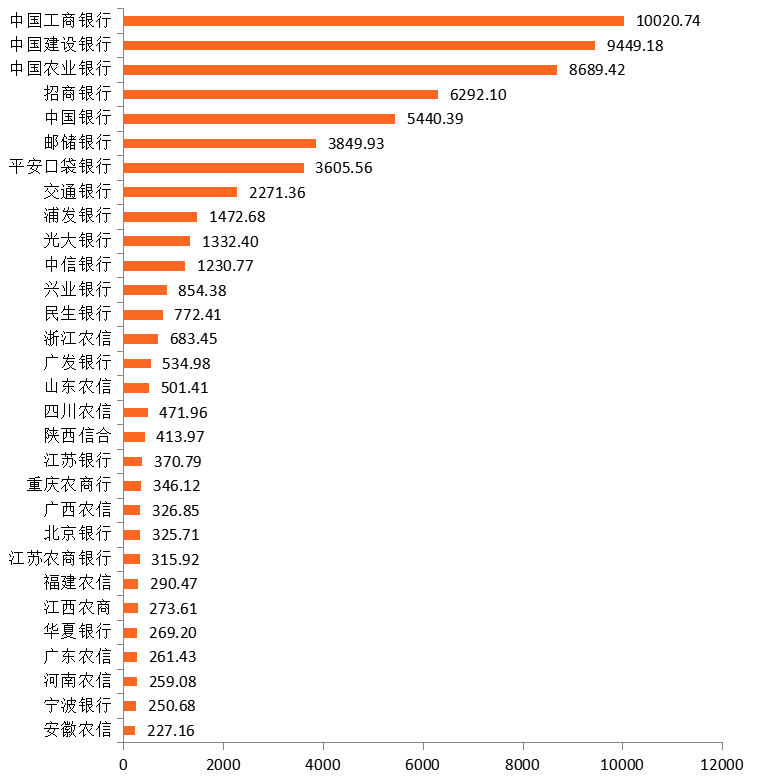

根据第三方权威数据分析机构——易观Analysys发布的数据,截至2021年6月,工行手机银行App月活率先破亿,多项指标展现出领先优势。第一是规模大,注册客户数4.43亿户,高居银行业榜首,与同业第二名拉开了10%的身位差距;第二是客户活跃度高,月活(MAU)破亿达到10020.74万户,从2018年6月至今,持续保持排名第一;日活(DAU)突破1000万,峰值达到1700万;在App应用商店的单季度下载量达595万;第三是粘性强,单次使用时长在6分钟以上的用户占比达到了近50%。

图 1:2021年上半年手机银行App月活用户

TOP 30(单位:万户)

说明:

1、易观千帆发布的2021年6月手机银行月活用户规模数据,合计数量为180家,零壹智库选取TOP 30;

2、上述30款手机银行App,选取原则为每家银行App月活最高的一款,若单一银行存在2款以上App入选TOP 30,仅选取月活用户数最高的一款。譬如工商银行与工银融E联2款App均入选TOP 30,仅选取月活数最大的工商银行一款App。

资料来源:易观千帆,零壹智库

银行业App月活破亿,不仅是量级的增长,更是规模达到一定水平后的质的突破性提升。

从双边效应来看,银行业App具有典型的市场双边性,一端连接需求,一端连接供给,核心在于“开放”与“连接”。开放带来了B端场景和C端客户的“双极增长”。以更多的场景吸引更多的用户,以更多的用户吸引更多的场景,形成相互促进的良性循环,使平台参与各方受益。连接带来组织在线、服务在线的变革,以手机银行App为核心,将产品、业务、组织、员工等服务要素连接打通,将“线上+线下”、“人+数字化”等服务方式交汇融合,形成更大的综合服务能力,达到平台价值、客户价值、商户价值和服务价值的最大化。MAU破亿,将推动这种双边效应指数级增长。

从发展路径来看,按照管理大师查尔斯汉迪《第二曲线》的理论,银行业如果迫近第一曲线的“极限点”,持续增长的关键就在于在第一曲线消失之前,找到新的成长曲线,即开启“第二曲线”。从各家银行的实践来看,战略规划不同、实施路径不同,但殊途同归。例如,招行较早在业内确立了移动优先战略,首先以MAU(客户月活)为北极星指标,推动零售由卡经营向App经营跃迁,解决了全行战略思想的统一问题;其次坚持财富管理的底层逻辑,充分发挥两大App的平台双边效应,开展线上线下一体的数字化经营,解决了供给侧的优质服务问题。同时,打造开放代销平台,代理同业、赋能同业,解决了做大财富管理生态圈的合作问题,勾勒出一条清晰的零售数字化经营路径。从这个意义上讲,手机银行有望成为银行数字化经营的关键发力点。

工行从2015年启动e-ICBC战略,以“第一手机银行”目标为思想统领,以科技和数据为驱动,从做渠道向做平台、做功能向做场景转变,打造新动力、新体验、新价值、新生态、新融合“五新”手机银行,手机银行不仅保持了作为国有大行应有的“大、全、稳”特质,还在“新、优、强”方面表现抢眼。

以账户这类“金刚”产品为例,工行的账户体系极其庞大,且不论近7亿客户规模的数量级,仅历史遗留的存折、存单,Ⅰ、Ⅱ、Ⅲ类等各种账户类型的复杂性,以及每日2亿次以上的历史明细查询,放在任何一家互联网企业上都是“不可承受之重”。但个人用户透过手机银行账户管理功能,看到了工行较好地解决此问题。

“我的账户”不仅能够支持银行卡和分级账户管理,还能支持定期存单、定活两便存单、大额存单、整存整取等各种账户类型,并扩展到社保、医保、养老金、数字人民币钱包等泛金融账户,能按使用频次智能排序。

“管家式”账单服务同样领先同业。账单查询功能“随心查”支持从2012年起至今超过9年的历史明细查询,支持4大维度、19类收入、23类支出场景的分类和汇总查询,同时涵盖已销户的账户历史明细,并推出了月度账单、年度账单等服务,融合客户收入、支出、理财、资产、融资等8类数据54项指标,从简单查账向智能账本服务延伸升级。简单智能的背后,是大量的数据治理、账户治理等基础工作,是打造客户主账户的决心与定力。

以数据驱动的功能设计,App升级的根本动力在于亿级的活跃客户与庞大的资源投入支撑,进而产生网络规模效应,这正是未来手机银行新模式的发展前提。

二、“人+数字化”:数字经营业态的重塑

这次疫情使银行业深刻领悟互联网思维,尤其是5G、AI等前沿技术,对于银行员工的展业与客户维护带来颠覆性影响,展现为“人+数字化”这种全新的商业模式。手机银行是这种模式的集中体现,核心在于银行员工变为在线化、远程化服务,实现实时对话与语音交互、视频连线,甚至是远程直播的新颖功能。

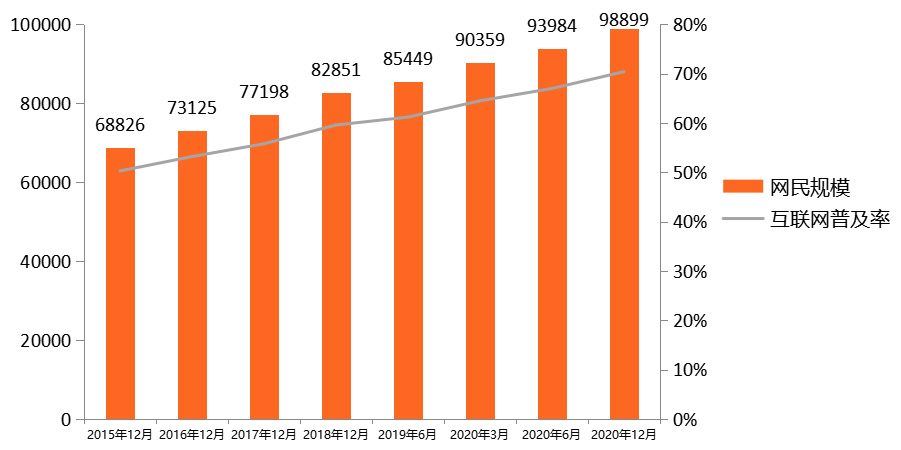

同时,零壹智库注意到,CNNIC发布的第47次《中国互联网络发展状况统计报告》指出,截至2020年12月,我国网民规模达9.89亿,互联网普及率达到70.4%。接近10亿人次的网民深刻融入数字生活服务场景,更需要银行员工以数字化的方式,向用户展现最新优惠与直播互动等功能,持续提升手机银行的用户规模粘性。

图 2:2015-2020年我国网民规模与互联网普及率

(单位:万人、%)

资料来源:CNNIC,零壹智库

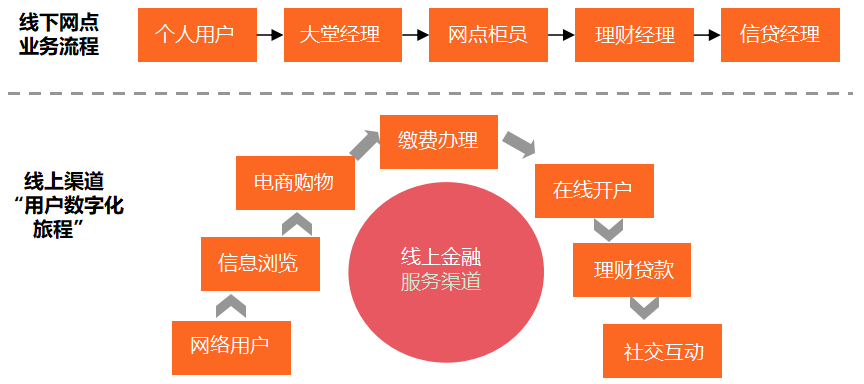

与疫情发生前相比,银行员工的触客流程发生本质性变化,从面对面变为屏对屏数字化服务方式。组织在线、员工在线正在重塑经营管理业态。这场无接触金融服务模式的重大变革,在手机银行上得到了集中体现。通过一款App,零售用户可快速找到远程客户经理,相较线下网点的等待时间明显缩短,服务效率大幅提升。

图 3:线下网点与线上渠道办理业务的流程差异点

资料来源:零壹智库

鉴于此,一批标杆银行采取“人+数字化”这种数字经营业态,逐步引领数字经营业态趋势,譬如:

工行手机银行打造了“云网点”和“云工作室”,实现1.6万家网点、2.3万理财经理在线提供服务,不但能够提供在线投资指导,还可以通过手机银行申请、远程坐席在线审核的形式,在线办理在线卡密码修改、借记卡挂失等原来需要客户临柜面签的复杂业务;

平安银行手机银行推出“空中柜台”业务平台,结合OCR识别、音视频、人脸识别等多项技术,完成快速登记和网点预约,涵盖开户、换卡、修改信息、卡片保护、卡片处置、分行特色卡服务6大核心场景。此外,沿着客户旅程向外延伸,在预约办理柜面业务的同时还能预约美甲等日常生活服务;

招行手机银行打造了“小招理财顾问”服务,为客户配备专属的线上理财顾问,在线解答投资问题并提供投资建议、推荐产品。通过这些“屏对屏”服务,让“数据多跑腿,客户少跑路”,极大提升了客户办理金融服务的便捷性。

整体来看,2021年我国银行业迎来了手机银行迭代升级热潮。作为月活用户数过亿的工商银行,此前在2020年底更新上线的6.0版本,已经体现出“人+数字化”互补、“个性功能+精细化运营+活动营销”于一体的新业态,从数字用户的全生命周期管理视角出发,构建可持续发展、不断优化的全新线上经营业态。

三、智能化升级提速:AI员工+财富管理+风控

金融科技成为手机银行向智能化、数字化升级的核心驱动力,面对着零售客群日益多元化的App使用诉求,手机银行在场景融合、功能完善等方面也在不断优化。从智能金融服务的视角看,手机银行探索出智能客服、智能财富管理、智能风控等环节的实践成果。

在智能客服方面,多家银行探索推出了AI数字员工,包括工行即将推出的3D卡通“数字人”客服、建行打造的“智能班克”。以“用户旅程”管理为核心,以3D理念为载体,商业银行采用新型数字化客户交互方式,打造银行新型智能金融服务。

在智能财富管理方面,通过大数据赋能,手机银行已经能展示出全景财富视图、全息资产检测、全产品投资选择、全方位财富工具等功能。譬如,工行手机银行“智检测”、招行手机银行“财富检测”功能,都是智能化财富管理服务的典型代表。此外,为支持粤港澳大湾区建设,工行、招行等多家银行正在积极参与“跨境理财通”业务试点,在手机银行打造了跨境理财专区。

在智能风控方面,无接触金融模式也带来用户隐私保护、数据安全的隐忧,因此手机银行持续强化安全服务。2021年以来,商业银行运用数字证书、无感认证、生物识别等技术,保障客户登录、转账汇款等交易场景的安全性。作为国有大行,工行安全性、合规性表现尤为突出。

譬如,工行的安全产品多达20项,全面覆盖了账户、支付、资金、设备安全,“工银智能卫士”中的六重锁功能更成为业界明星产品,引领着潮流方向;近期工行手机银行推出数字证书,应用于大额转账等场景,以数字技术对交易要素进行加密,实现不可逆、可追溯;引入了“声纹认证”登录,提升登录环节的安全性。此外,平安银行推出移动网关一键登录方式,不用再接收手机验证码,在安全等级不降低的同时,提升客户体验便捷性。

值得注意的是,2021年多家银行提出的数字化转型战略,重点在于打造一款智能随身的手机银行App。结合乡村振兴、互联网适老化改造等政策导向,银行业相继推出了大字体、大图标的多种手机银行版本,并支持用户自定义App首页功能选项,使用户感受到更为个性化、智能化的操作体验。

譬如,工商银行手机银行App推出幸福生活版、美好家园版等版本,其中幸福生活版针对老年客群,支持字体放大、全语音操控、绑定亲情账户、交易受阻一键向子女求助等功能;美好家园版针对县域客户,打造“惠民、惠商、惠农”专属产品。

四、开放式场景生态:塑造共建共生新范式

零壹智库研究发现,手机银行建设从功能搭建到数字化运营,正在由量变走向质变。工行手机银行MAU破亿这一重大突破,标志着银行业App全新时代的到来,未来银行间的竞争将从比拼产品、功能,变革为比拼场景、开放能力以至生态。

目前,手机银行不再仅仅是一款App,而是银行与客户的第一触点,融合生活场景、社交互动、内容资讯以及生态合作伙伴,变为超级平台。何谓超级平台?这一概念由今日资本创始人徐新提出,通常指拥有1亿以上用户,每个用户每年使用8-10次以上的平台。

基于此,银行App也可被定义为平台,但与阿里、京东与美团等互联网平台不同,更突出金融专业服务的价值属性,使手机银行发展成为一个融合各类生活服务场景的生态圈,一个具有开放银行属性的数字金融服务平台。

开放成为手机银行的发展基因,并将其融入零售金融转型之中。与此同时,伴随着我国存贷利差缩减与人口红利逐步消逝,银行零售金融业务呈现增速趋缓态势,并且疫情后面临信贷资产质量下滑的挑战,因此银行也纷纷转向挖掘“存量市场”的优质客群,从中寻求多重交叉营销机遇,探索全新的发展空间。不容忽视的是,线上生态圈的建设融合了众多的场景方、运营提供方和金融科技服务方,因此手机银行建设是银行与众多合作伙伴共建共生的经营成果。

手机银行通过运用数字化技术,展现清晰完整的用户画像与行为偏好,引领远程客户经理展开交叉营销与智能推荐服务,驱动着整个行业寻求一种发展新范式。同时,手机银行作为一个数字金融服务平台,将金融服务与非金融场景无缝链接,使用户在无感知环境下办理更多的金融业务,提升对于银行的综合贡献度,塑造出零售金融全新的增长曲线。

五、小结

凡是过往,皆为序章。工商银行手机银行App月活用户数破亿,展现从量变走向质变的重大突破,使整个银行业的零售金融转型方向更为明晰。手机银行发展为一个数字金融超级平台,第一是“人+数字化”,组织在线、员工在线成为发展趋势;第二是智能化升级,优化AI员工、智能财富管理、智能风控等环节的功能服务;第三是开放式场景,与合作伙伴共建共生,塑造可持续发展的数字金融生态体系。

热门推荐

热门推荐

行情阶段性调整,1月券商APP活跃度集体下滑,百万月活29家

第一轮暴涨行情“激活”多少股民?9月券商APP活跃人数达1.6亿

券商APP不再被遗忘,被行情唤回的股民不断提升活跃度,多家月活环比提升近20%

节前A股大涨那几天,究竟“激活”了多少股民?数据来了