用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

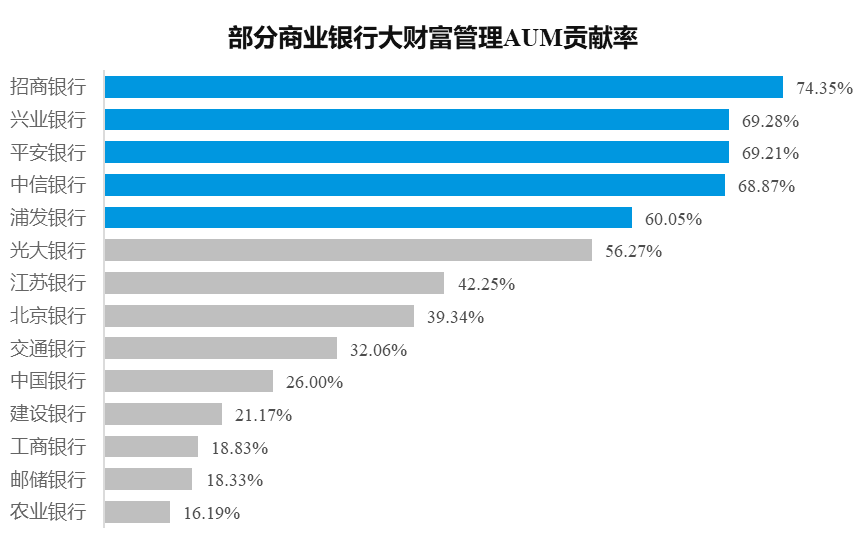

证券行业APP用户体验提升解决方案财富管理在手机银行的整体服务中占有重要地位。2024年,易观千帆持续监测的14家重点商业银行的大财富管理板块对零售AUM的贡献率超过43%,其中,招商银行、兴业银行、平安银行、中信银行、浦发银行等五家头部财富管理银行的贡献率均超过60%。用户对财富管理服务的需求保持强劲增长,调研数据显示,手机银行用户在理财、保险、基金等财富管理方向的相关需求合计占比约59.3%,比2023年环比增长7.1%。

财富管理在手机银行的整体服务中占有重要地位。2024年,易观千帆持续监测的14家重点商业银行的大财富管理板块对零售AUM的贡献率超过43%,其中,招商银行、兴业银行、平安银行、中信银行、浦发银行等五家头部财富管理银行的贡献率均超过60%。用户对财富管理服务的需求保持强劲增长,调研数据显示,手机银行用户在理财、保险、基金等财富管理方向的相关需求合计占比约59.3%,比2023年环比增长7.1%。

财富管理场景的用户活跃态势并不乐观。易观千帆用户活跃数据显示,相比2022年,2024年手机银行中活跃的财富管理用户(如保险、证券、财经资讯等)的平均渗透率下降了2.86个百分点,降幅接近25%。这说明,手机银行依托流量为关键业务开疆扩土的年代已经过去了,用户体验愈发受到商业银行重视。2025年3月,易观千帆重磅发布《金融行业三度用户体验管理标准》,将手机银行用户体验归纳为三度十项的测评指标,助力商业银行持续提升财富管理用户体验水平。

数据来源:大财富管理AUM贡献率=(零售AUM-零售存款)/零售AUM,各商业银行年报,易观千帆整理计算

图1 头部财富管理银行的AUM贡献率超过60%

从客户视角出发,每一个触点都是对整个业务客户旅程直接影响点的准确切分。例如,在“财富管理(业务集)-基金业务(子业务集)-基金购买(场景集)”的旅程中,“讨论分享”触点的体验将直接作用于财富管理业务整体,并与其他触点共同决定财富管理的整体体验是否优于同业标准,最终表现为“讨论分享”体验在页面布局、业务逻辑、业务流程、交互体验、性能测试、安全合规等维度上的映射集合。以某银行为例,近年来愈加重视财富管理业务在整体零售大局中的位置,但其体验尚存在较多不足。易观千帆为该银行切身定制财富管理体验诊断,经过完整的诊断步骤,可以洞见其影响因素和传导路径,为该银行升级财富体验提供全生命周期的深入赋能。

第一步【切分】:沿“业务级-子业务集-场景集”梳理整个业务旅程,并构建完整的触点集,精准切分客户所能直接感受的影响点;

第二步【下钻】:记录和明确用户体验在业务旅程中的传导轨迹,区分停留当前层级的体验类型(如页签、文本、界面等)和可以下钻至子业务层级的体验类型(如功能、交互等);

第三步【定标】:确认不同体验类型需要覆盖的诊断维度,如页面布局、业务逻辑、业务流程、交互体验、性能测试、安全合规等;

第四步【评分】:招募专家和不同使用层次的客户进行体验并按照既定诊断体系评分,逐项与头部银行水平实施比较和对标;

第五步【汇总】:循序汇总评分和对标结果,整合问题点,提出可行的优化建议;

第六步【跟踪】:持续追踪监测体验水平变化,洞察业务改进实效。

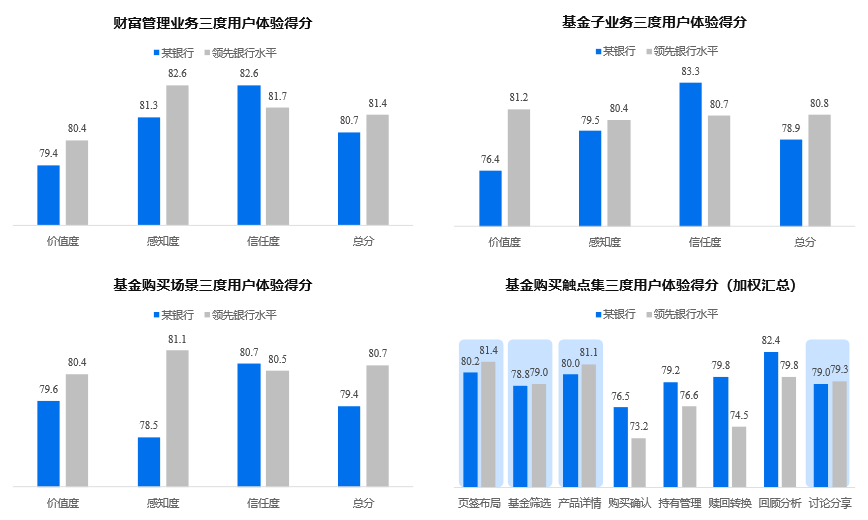

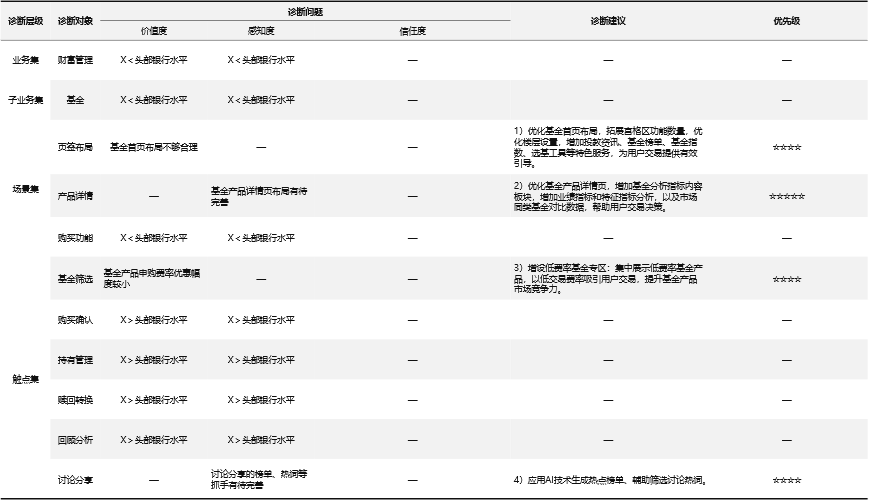

对该银行财富管理业务的诊断结果表明,该银行在财富管理业务、基金子业务、基金购买场景中,价值度和感知度指标低于头部银行水平,下钻至触点集体验发现,上述评分差距可能来源于页签布局不合理、基金筛选维度不足、产品详情展示不足和讨论分享活跃不足等问题。

注:基金购买触点的归属不同,其中页签布局和产品详情归属“基金购买”场景集,无法下钻,其他项目归属下级触点集

图2 某银行在“业务-子业务-场景”的穿透评分中,价值度和感知度存在短板

更详细的诊断问题和建议可以保留在底稿中,以备实际修正和持续追踪,通过三度用户体验诊断,梳理出该银行财富管理业务的主要问题点包括:

基金首页布局不够合理:首页功能区仅提供全部基金、定投专区、研选基金和产品首发四个功能位,楼层设置以单纯产品推荐为主,内容维度均相对单一,缺少投教资讯、选基工具、基金榜单等有助于引导客户交易的特色功能服务。

基金产品详情页布局有待完善:缺少基金业绩指标和特征指标分析、市场同类基金对比等辅助用户决策类内容板块。

基金产品申购费率优惠幅度较小:仅提供八折申购费率优惠,对客吸引力较小。

讨论分享的榜单、热词等抓手有待完善:讨论分享活跃不足,讨论推送精准度较低,榜单统计依赖传统分词技术,热词抓取的实时性和市场追踪度较差。

图3 某银行诊断问题及诊断建议情况

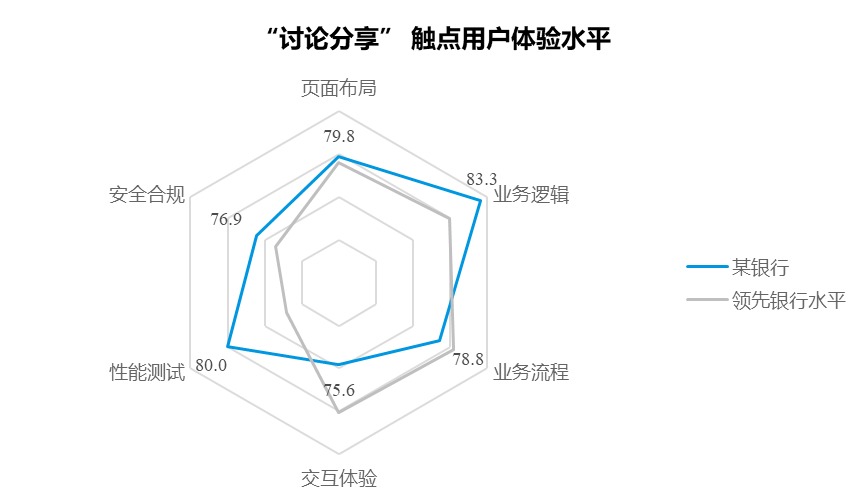

为便利该银行在有限域旅程中定位薄弱点,以升级和赋能相应服务触点,我们进一步构建了确定基金购买旅程的三级及以下对象,包括基金筛选、购买确认、持有管理、赎回或转换、回顾分析、讨论分享等,形成服务触点集,以页面布局、业务逻辑、业务流程、交互体验、性能测试、安全合规等测度指标进行覆盖。以“讨论分享”触点为例,评测结果显示,该银行业务流程和交互体验低于头部手机银行体验水平,是导致其在前述一系列纵向诊断时出现薄弱得分的因素之一。

图4 某银行在基金购买场景体验不足源于其讨论分享触点的业务流程和交互体验不足

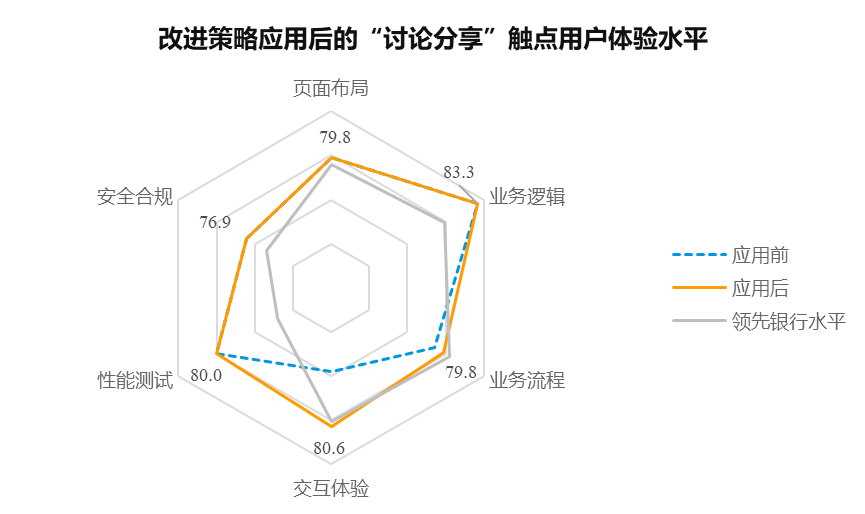

为赋能客户银行用户体验水平的可持续提升,实现改进策略应用后的体验效果测度,易观千帆对该银行进行了持续体验追踪。追踪发现,该银行在应用大模型技术生成热点榜单、辅助筛选讨论热词后,“讨论分享”触点的业务流程体验和交互体验分别提升1.27%和6.61%,拉动财富管理整体业务体验提升1.90%。

图5 某银行应用大模型技术改善讨论分享触点体验,取得了实效

需要强调的是,该银行的财富管理只是众多业务层级诊断案例中的一种,在现实应用中,可能出现某一层级业务项目多向变化的情况(如理财、贷款、外汇子业务以不同比例高于行业水平,而同时保险、基金、贵金属子业务以不同比例低于行业水平),这将造成上级业务集(如“财富管理”)在评测汇总中无法得到显著有效结论。我们建议,在实际诊断时依次洞察所有业务项目体验得分与行业水平的差异,而无论其上级业务集表现如何。

该银行的案例说明,基于业务层级诊断目标适用三度体验标准将构成一套闭环双向循环系统。逆循环下,易观千帆和客户银行共同依托“业务集→子业务集→场景集→触点集”的逻辑链条,深入梳理服务触点,结构化开展包括十项指标在内的体验诊断,逆向汇总至业务集,体现为手机银行不同业务的用户体验得分。正循环下,易观千帆将循序比较每一业务层级下客户银行用户体验水平与行业领先水平(视客户银行的需求选定标准集)之间的差异,给出可行的诊断建议,助力手机银行财富管理用户体验水平提升。

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎