用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

证券行业APP用户体验提升解决方案移动互联网流量场景分析报告2025H1

第一部分 移动互联网行业

一、近半年行业总活跃规模变化:增量趋稳,结构优化

2025年上半年,中国移动互联网行业总活跃用户规模呈现稳步增长态势,从1月的107,461.24万增长至6月的108,733.21万,半年累计增长1,271.97万,增幅约1.18%。整体市场展现出韧性,活跃度持续提升,反映出数字经济的持续渗透和用户依赖度的加深。

月份 | 活跃用户(万) | 环比 | 同比 | 关键特征 |

1 月 | 107,461.24 | 0.42% | 2.50% | 新年首月平稳开局 |

2 月 | 107,394.13 | -0.06% | 2.21% | 春节假期小幅回落 |

3 月 | 108,043.32 | 0.60% | 2.72% | 节后复苏明显 |

4 月 | 108,122.41 | 0.07% | 2.84% | 增长放缓,进入平稳期 |

5 月 | 108,423.02 | 0.28% | 3.13% | 增速回升 |

6 月 | 108,733.21 | 0.29% | 3.37% | 半年峰值,同比持续改善 |

从同比增幅来看,行业增长动力持续增强,1月同比增长2.50%,到6月已提升至3.37%,表明市场需求稳步回升,企业运营效率不断改善,行业整体发展态势向好,展现出较强的内生增长韧性。

分季度观察,行业呈现明显的阶梯式复苏特征:Q1(1-3月)累计增长582.08万,Q2(4-6月)进一步加速至689.89万,这种逐季提升的态势反映出行业景气度持续向好,供给侧结构性改革成效显现,产业链协同效应逐步释放。

另外值得注意的是,2月受春节假期影响出现季节性回调,但3月迅速恢复并创下上半年最大环比增幅,这既体现了行业应对短期波动的较强适应能力,也反映出节后复工复产效率显著提升,市场供需关系能够快速修复,为行业持续健康发展提供了有力支撑。

二、重点领域特征分析

2.1 基础通讯领域:用户基数庞大,增长稳健

即时通讯行业表现出极强的用户粘性,如微信(106,810.84万)和QQ(65,327.54万)。微信作为国民级应用,环比增长0.26%,QQ增长0.38%,两者均保持稳定增长态势,构成移动互联网基础设施不可缺少部分。

2.2 金融服务领域:结构分化明显,银行服务增长稳健

在金融服务领域,各细分市场呈现出明显的结构性分化特征。支付工具方面,支付宝环比下滑3.03%,这一波动可能受到季节性因素的影响,需要后续观察是否形成趋势性变化。相比之下,传统银行服务展现出稳健的增长态势,中国工商银行APP环比增长2.51%,农业银行APP增长2.09%,反映出国有大行在数字化转型方面取得显著成效。在金融科技持续深化的背景下,传统金融机构与新兴支付工具正沿着各自的发展路径演进。

2.3 内容消费领域:短视频持续领跑,细分市场分化

短视频成为用户时长和规模增长最快的领域之一:短视频行业格局呈现明显的梯队分化特征,头部平台优势持续巩固。抖音以86806万活跃用户领跑行业,与快手的63366.5万用户、快手极速版的37500.11万用户共同构成行业第一梯队,展现出强大的市场统治力。值得注意的是,在整体市场增速放缓的背景下,快手主APP仍保持2.86%的环比增长,这一表现领先同业,充分印证了其内容生态优化策略的有效性。截至2025年6月,短视频应用总活跃用户规模已达10.5亿,环比微增0.98%,渗透率达到移动互联网总用户的96.76%,显示出短视频作为基础互联网服务的成熟地位。这些数据表明,在用户规模接近饱和的情况下,头部平台正通过内容升级和产品创新来争夺存量用户的使用时长和粘性。

长视频与音频平台表现:综合视频:爱奇艺(5.63%)、腾讯视频(2.72%)增长良好,芒果TV(-7.02%)出现下滑,市场分化加剧。移动音乐:酷我音乐(9.01%)、QQ音乐(6.65%)、酷狗音乐(7.47%)领跑,音频娱乐保持高增长。

2.4 电子商务领域:多平台共同增长,消费活力回升

当前电商行业呈现全面复苏态势,各细分领域均展现出积极的增长势头。在综合电商板块,淘宝和京东分别实现2.73%和2.99%的环比增长,这一表现明显优于前期,反映出消费市场需求的整体回暖。

社交电商领域,拼多多继续保持稳健发展,1.05%的环比增长表明其在下沉市场的渗透策略持续见效。值得注意的是,垂直电商领域表现尤为亮眼,其中二手交易平台闲鱼以5.28%的增速领跑行业平均水平,凸显出循环经济模式的增长潜力。

从整体来看,各类型电商平台的同步复苏,既体现了消费市场的活力恢复,也预示着电商行业多元化发展格局的进一步深化。

2.5 新兴赛道:AI应用与办公工具等持续增长

高增长细分领域呈现显著创新活力:AI 创新应用,DeepSeek(12,319.67万,2.12%)、豆包(12,140.68万,7.00%)、腾讯元宝(5,505.51万,8.14%)等活跃规模创新高,环比增幅均保持正向增长;办公工具类,WPS Office6月活跃8,957.2万,以13.85%的环比增幅领涨,远程办公和在线协作需求持续释放。

三、关键趋势总结

2025年中国移动互联网行业呈现出明显的结构性变革特征,行业集中度提升与多元化发展并行不悖。在平台经济领域,头部效应持续强化,社交应用逼近全网规模,短视频行业更呈现高度集中态势,这种资源向头部集中的马太效应使得中小开发者的生存空间进一步压缩。

技术革新与数字化服务的深度融合成为行业发展的重要驱动力。DeepSeek等AI工具的普及则标志着用户需求从被动接受到主动寻求智能解决方案的升级,推动互联网竞争进入以体验为核心的新发展阶段。这一系列变化共同勾勒出数字经济向精细化、智能化演进的时代图景。

整体来看,2025年上半年中国移动互联网行业呈现“总量稳增、结构优化、创新活跃”的良好态势,为全年发展奠定坚实基础。

第二部分 银行综合服务应用

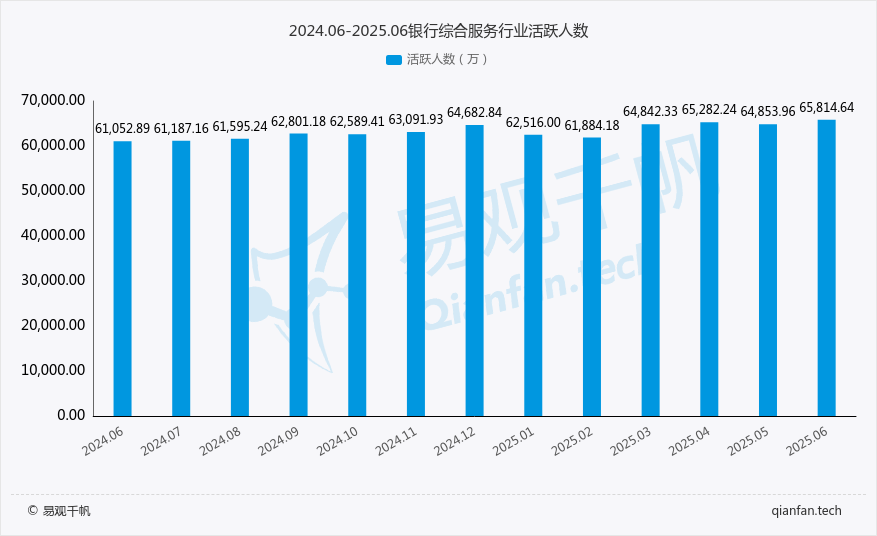

一、行业概况:规模稳健增长,渗透率持续提升

易观千帆数据显示,2025年6月银行综合服务应用活跃人数为65814.64万,环比增长1.48%,同比增长7.80%,表明该月应用活跃度呈良好上升态势,相比上月和去年同期都有明显提升。

目前,银行APP全网渗透率达60.5%,在金融领域内渗透率高达66.8%,已成为用户获取金融服务的最核心入口。不过,用户粘性有待提升,日均活跃用户(9538万)占月活比例仅约14.5%,反映用户打开频次相对较低,功能性使用特征明显。

二、市场竞争格局:国有大行主导,梯队分化显著

2025年6月银行综合服务应用top10活跃数据展现出行业格局与发展态势。从活跃人数来看,中国工商银行以17895.37万活跃人数位居榜首,中国农业银行、中国建设银行紧随其后,分别达到13698.61万和11299.35万。这表明国有大型银行在用户基础和市场影响力上占据显著优势。

多数应用活跃人数环比呈增长态势,邮储银行环比增长高达6.93%,平安口袋银行、交通银行等也有不错的增长表现,显示出这些应用在用户运营、市场推广等方面取得了一定成效。不过,也有部分应用出现环比下滑,如招商银行环比下降0.93%,浦大喜奔等也有不同程度下降,反映出它们在市场竞争中面临一定压力。

从具体应用看,工商银行(1.79亿)、农业银行(1.37亿)、建设银行(1.13亿)、中国银行(6475万)稳居前四,合计份额超行业50%。工行、农行展现强劲增长,邮储银行成最大黑马(同比+28.6%,环比+6.9%)。

招商银行(5532万)领跑股份行,但环比微降(-0.9%)。平安、浦发、光大同比下滑明显(平安同比-9.2%)。

头部城商行:江苏银行(754万)、北京银行(745万)、宁波银行(535万)稳步增长(同比均超13%)。

农商行中,江苏农商行(同比+22.8%)、深圳农商行(同比+19%)表现突出,部分中西部机构面临增长压力(如甘肃农信同比-8%)。

三、未来趋势

2025年中国银行业发展呈现显著分化趋势,"马太效应"持续强化。四大国有银行凭借规模优势和技术投入,市场份额持续提升,而尾部银行受制于资源不足,行业集中度将进一步提高,市场分化格局更加显著。

在业务发展方面,银行业正迎来第二增长曲线。企业金融成为新增长引擎,头部银行企业版手机银行增速超200%,推动对公业务全面线上化,未来企业金融服务将成为银行营收增长的关键驱动力。同时,场景金融不断深化,信用卡APP正加速向生活服务平台演进,通过高频场景提升用户粘性,形成金融+生活的闭环生态。

面对头部银行主导的市场环境,中小银行生存法则正在重构。它们需要深耕垂直领域(如供应链金融、社区服务),以特色化经营寻求差异化生存空间,避免与头部玩家正面竞争。这种差异化发展路径将成为中小银行在日益集中的市场格局中立足的关键。

第三部分 证券服务应用

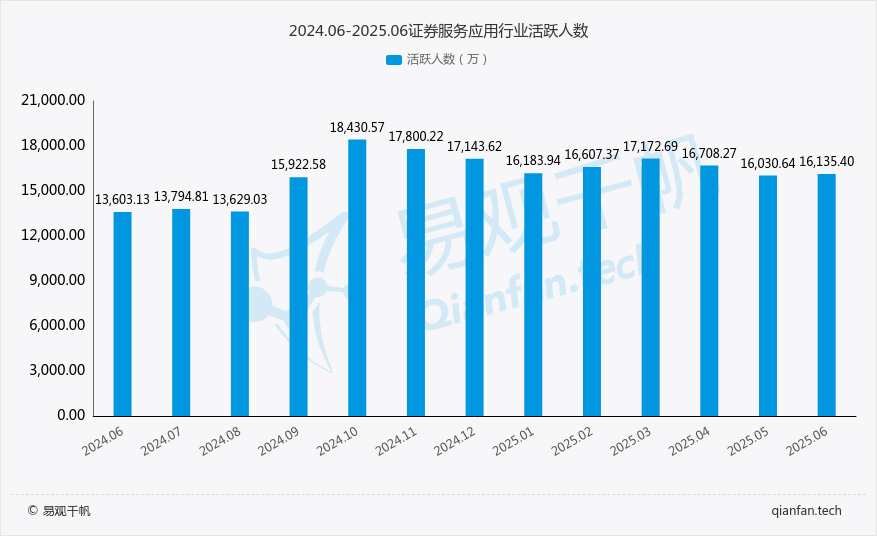

一、行业概况:稳健增长,周期性波动

易观千帆数据显示,2025年6月证券服务应用活跃人数为16135.40万,环比增长0.65%,同比增长18.62%,表明该行业在本月发展态势良好,用户活跃度有所提升,相较于去年同期也有显著增长,整体呈现积极向上的发展趋势。

总量持续扩张:行业月活跃用户从2024年9月的1.59亿增长至2025年6月的1.61亿,累计增长1.3%。同比增速稳定在12%-33%之间(2025年6月同比+18.6%),反映出投资者对证券服务的需求韧性。

季节性波动显著:月活峰值出现在2024年10月(1.84亿)和2024年12月(1.71亿),对应季度财报季和政策窗口期;谷值出现在2025年1月(1.62亿),与春节假期相关。2025年6月环比微增0.65%,结束此前两月连续下滑。

用户粘性增强:2025年6月日均活跃用户达6119万,同比大幅增长18.7%,增速高于月活(18.6%),反映核心用户使用频率提升。渗透率方面,全网渗透率稳定在14.8%左右,领域渗透率保持在16%以上,显示其在金融垂类中的重要地位。

二、市场竞争格局:头部效应显著

在券商自营top10服务应用中,“涨乐财富通”以1096.81万的活跃人数位居榜首,且环比增长1.31%,显示出其在市场中的强大竞争力和良好的发展态势。“国泰海通君弘”活跃人数为948.94万,环比增长1.43%,增长幅度在top10中较为突出。另外,“平安证券”“招商证券”等应用也有较高的活跃人数,活跃人数均在600万以上。

从环比数据来看,大部分应用呈增长态势,如“国泰海通君弘”“平安证券”“中泰齐富通”等,这表明这些应用在6月的运营策略取得了一定成效,用户活跃度在提升。

在2025年6月,金融证券类APP迎来了一波更新潮,多个知名APP纷纷发布新版本,为用户带来了更优质的服务和更丰富的功能体验。从更新内容来看,主要集中在功能优化、体验提升和新功能添加三个方面。

功能优化涵盖了下单流程、界面展示、查询功能等多个维度,如中信建投证券蜻蜓点金对公募场内基金下单流程、融资融券持仓查询界面等进行了优化,提升了操作的便捷性和流畅性。体验提升涉及行情刷新速度、盘口展现形式、理财服务等方面,国泰海通君弘提升了行情刷新速度,优化盘口展现形式,还焕新理财首页,打造ETF产品专区,提高了用户的投资体验。新功能添加包括新增成分股查看、F10功能、策略榜单等,中信证券信e投让板块行情页支持滑动查看全部成分股。

这些更新反映了金融证券行业对用户需求的重视,通过不断迭代升级,满足投资者在交易、行情分析、理财等方面的需求,增强用户粘性。同时,也体现了行业竞争的激烈,各APP通过创新和优化功能来提升自身的竞争力,在市场中占据一席之地。

三、未来趋势

当前证券行业呈现出明显的"三极驱动"格局:华泰、国君、平安凭借综合金融实力和先发优势形成稳固的第一梯队,中信、招商、广发等12家头部券商通过特色业务布局构成行业竞争主力军。

在这一竞争格局下,智能化服务能力成为关键胜负手,Top券商已全面完成智能投顾系统布局,通过持续优化AI诊股、策略回测等核心算法功能来提升用户体验,这些技术优势显著增强了用户粘性和留存率。

第四部分 短视频行业

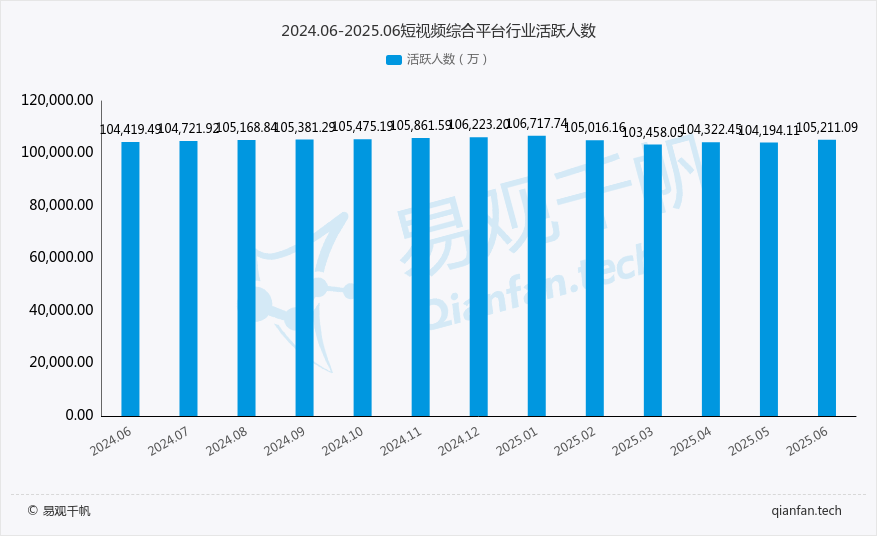

一、行业规模与增长特征:用户规模高位盘整,增长动能显著减弱

2025年上半年月度活跃用户数稳定在10.3-10.6亿区间。1月达峰值10.67亿后,2-3月连续小幅下滑,4-6月呈现温和回升态势,6月回升至10.52亿。

短视频行业环比增长在2月、3月为负,其余月份虽实现正增长,不过均低于1%。同比增长率持续下滑,从1月的6.15%大幅回落至6月的0.76%,表明行业已告别高速增长期,用户红利见顶,竞争转向存量深耕。

二、平台竞争格局:双巨头垄断,马太效应加剧

2025年6月短视频综合平台 app 活跃榜单分析显示,活跃人数方面,抖音以86806.00万的活跃人数位居榜首,快手以63366.50万紧随其后,快手极速版、抖音极速版、抖音火山版等也位于前列。

绝对领导者:抖音系抖音主APP(8.68亿)、抖音极速版(1.41亿)、抖音火山版(0.98亿)三大主力活跃用户规模突出,占据行业绝对主导地位。抖音主APP用户量接近快手系总和,其全网渗透率高达79.8%,在短视频领域内渗透率更达81.2%,统治力无可撼动。

稳固的第二极:快手系快手主APP用户活跃6.34亿、快手极速版3.75亿,同时展现出更强的增长势头(主APP环比+2.86%,极速版环比+2.60%;主APP同比+11.34%),对抖音构成持续压力。其全网渗透率58.3%,领域内渗透率59.3%。

三、增长亮点:垂直赛道与创新业务异军突起

2025年电商领域呈现多元化发展态势,其中"短视频+电商"模式表现尤为亮眼,抖音商城活跃用户已达3250万,同比增速高达705.9%,环比增长4.81%,展现出该模式的巨大商业潜力。与此同时,国际平台本土化进程加速,TikTok中国区虽然当前用户基数仅664万,但凭借20.6%的环比增速和25.5%的同比增速,显示出良好的发展前景。

在细分赛道,一批主打差异化内容的小众平台异军突起,如专注影视推荐的"荐片"环比增长13.6%、同比增长106.8%,短剧平台"muse"环比增长22.4%、同比增长87.0%,以及"好看免费短剧"同比增长57.8%,虽然这些平台的绝对用户规模仍然较小,但其高速增长态势值得关注。

四、行业趋势

当前短视频行业已进入深度调整期,市场格局呈现明显的存量竞争特征。随着用户总量增长接近停滞,同比增速不足1%,各平台的竞争焦点已从规模扩张转向用户时长的争夺、粘性提升和变现效率优化,精细化运营成为行业发展的主旋律。在这一过程中,抖音系和快手系凭借强大的用户基础,进一步巩固了双寡头格局,市场集中度持续提升,而中小平台在用户获取和商业化方面举步维艰,生存空间不断被挤压。

面对市场饱和的挑战,"短视频+"模式展现出强劲的增长潜力,其中短视频与电商的深度融合尤为突出,抖音商城的成功就是典型案例。与此同时,短剧、影视剪辑等垂直细分内容为小众平台提供了差异化竞争的空间,极速版应用则继续帮助平台拓展低线城市用户。然而,行业洗牌正在加速,那些缺乏独特价值或单纯依赖预装渠道的工具型平台正面临生存危机,特别是没有内容生态和变现能力的平台将逐步退出市场。

展望未来,行业将重点关注三个方向:直播电商与短剧的商业化探索、AI技术在内容创作和推荐效率上的应用,以及平台的国际化发展。这些因素将深刻影响下一阶段的竞争格局。总体来看,短视频行业已经告别"跑马圈地"的粗放发展阶段,正式进入"精耕细作"的高质量发展新阶段。

第五部分 综合电商行业

一、行业整体规模与趋势

1.1 总活跃人数变化特征

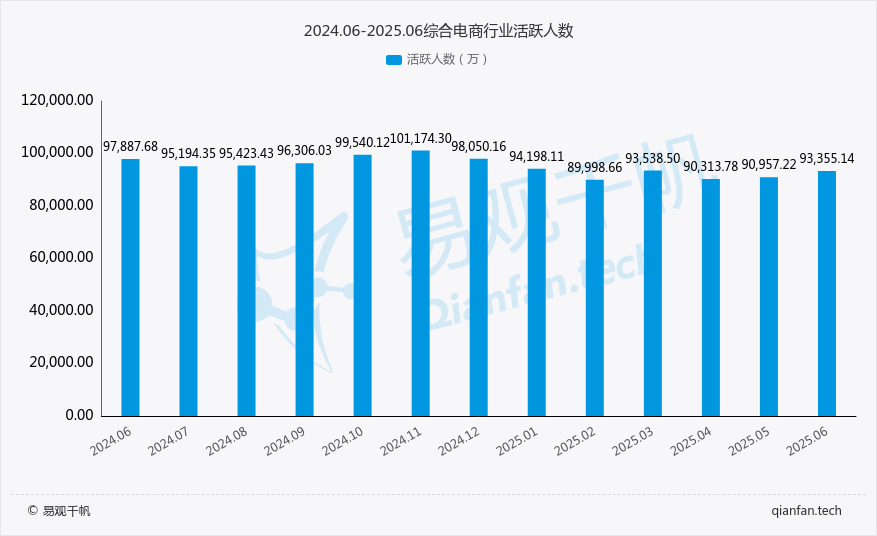

至2025年6月,综合电商领域活跃人数呈现明显的季节性波动特征。整体规模从 2024年 8月的95423.43万波动下降至2025年6月的93355.14万,期间在2024 年11月达到峰值101174.30万。值得注意的是,2025 年二季度以来,行业呈现复苏态势,6月活跃人数环比增长2.64%,结束了4月的短暂下滑。

1.2 核心指标对比与关键趋势

核心指标对比:

指标 | 2025.06 | 环比 | 同比 | 趋势解读 |

活跃人数 (万) | 93355.14 | +2.64% | -4.63% | 季节性回升但同比仍承压 |

日均活跃人数 (万) | 50628.70 | +5.10% | +6.35% | 用户粘性显著提升 |

全网渗透率 (%) | 85.86 | +1.97% | -5.75% | 行业地位稳固 |

在市场关键特征上,呈现"总量微降、质量提升"特征,截至2025年6月,行业活跃人数同比下降4.63%,但日均活跃同比增长 6.35%,表明用户从 "广覆盖" 向 "深参与"转变,单用户使用频次增加。

另外从季度波动角度,Q4(2024.10-12)为传统旺季,Q1(2025.1-3)出现季节性回调,Q2逐步复苏。

二、平台竞争格局分析

2.1 头部平台表现

2025年6月综合电商服务应用top10榜单中,各应用活跃人数和环比情况呈现出不同态势。整体综合电商行业活跃人数达93355.14万,环比增长2.64%。

从活跃人数看,淘宝以81195.41万的活跃人数位居榜首,京东以52288.14万紧随其后,小红书以23860.54万位列第三。这三家平台活跃人数远高于其他应用,占据市场较大份额,在综合电商领域处于领先地位。

2.2 差异化竞争态势

平台 | 活跃人数 (万) | 环比 | 同比 | 日均活跃 (万) | 日均 同比 | 核心特征 |

淘宝 | 81195.41 | +2.73% | -12.34% | 47359.19 | +0.76% | 用户基数庞大,日均活跃保持稳定 |

京东 | 52288.14 | +2.99% | +14.93% | 18715.68 | +24.80% | 增长势头强劲,日均活跃度显著提升 |

小红书 | 23860.54 | +1.26% | +16.34% | 8341.35 | +14.57% | 内容电商模式持续渗透 |

淘宝:活跃人数占比86.9%,仍为行业绝对龙头,但同比下滑明显,面临用户流失压力;京东:在综合电商中唯一实现双位数同比增长,3C家电和物流优势支撑增长;小红书:通过社交+电商模式,年轻用户占比高,日均活跃增速达14.57%。

三、行业特征

当前电商行业正经历深刻的结构性变革,呈现出明显的增长动力切换特征。随着用户规模扩张见顶,各平台正将重心转向单用户价值挖掘,这一转变体现在日均活跃用户增速持续高于总活跃增速,反映出精细化运营策略有效提升了用户消费频次。

在商业模式方面,内容化趋势日益显著,以小红书、抖音电商为代表的内容驱动平台增长迅猛,而传统货架式电商则面临转型压力,用户消费决策越来越依赖内容种草和社交推荐。

与此同时,电商平台的服务边界不断拓展深化。京东上线外卖服务的尝试取得显著成效,推动其日均活跃用户增长24.80%,这一成功案例表明本地生活服务正成为电商平台的重要增长点。在下沉市场,拼多多(暂处于社交电商行业,未在综合电商类别中)、淘宝特价版等平台仍在持续推进渗透,其中拼多多6月活跃用户规模达到63,577.3万,环比增长1.05%,但同比下降9.41%的数据反映出下沉市场竞争已趋于饱和,用户增长红利正在减弱。这些结构性变化共同描绘出一个更加成熟、竞争更趋多元化的电商行业图景。

第六部分 汽车资讯行业

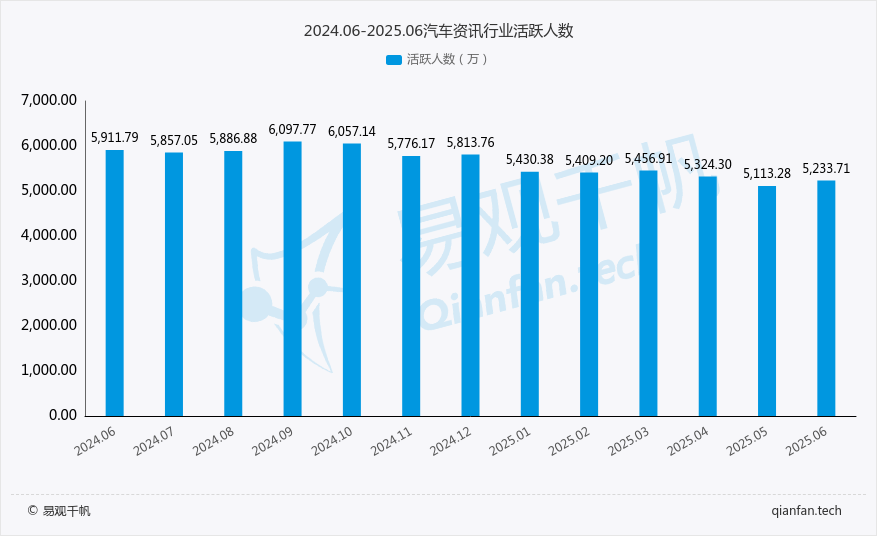

一、行业概况:活跃用户体量呈现收缩态势

易观千帆数据显示,2025年6月汽车资讯服务应用活跃人数为5233.71万,环比增长2.36%,同比下降11.47%。这表明本月活跃人数较上月有所回升,但与去年同期相比仍有明显下滑,行业发展态势不稳定,可能受市场环境、竞争格局等因素影响。

从个月变化看,汽车资讯领域月活跃用户从2024年08月的5887万降至2025年06月的5234万,累计下降11.1%。日均活跃用户从807万降至709万,降幅达12.2%,显示行业发展承压。

二、头部应用格局:三强鼎立

从app排名来看,“汽车之家”以2734.52万的活跃人数稳居榜首,且环比增长3.19%,展现出强劲的市场竞争力和用户粘性。“懂车帝”紧随其后,活跃人数为2638.96万,环比增长2.49%,两者活跃人数远高于其他应用,占据市场主导地位。

“易车”和“易车汽车报价”分别以970.75万和624.95万的活跃人数位列第三、四位,活跃人数环比分别增长0.67%和1.51%,也保持着稳定的发展。

部分应用虽然活跃人数相对较少,但环比增长表现突出。如“车行168”环比增长34.48%,“有驾”环比增长27.01%,“汽车报价”环比增长13.25%,显示出较强的发展潜力。

三、用户需求及未来趋势

3.1 用户需求变迁

工具型应用(报价/二手车)表现优于纯资讯平台,反映用户从"看车"向"买车"需求迁移。用户购车决策链路缩短,更倾向于使用能直接解决交易需求的功能性产品,表明汽车消费市场进入务实阶段。

有驾的快速增长暗示在汽车行业的短视频/轻量化内容正成为新入口。碎片化消费习惯推动汽车内容形态革新,短视频的沉浸式体验更高效地承接了用户对车型认知和购买意向的建立。

3.2 趋势:转型临界点已至

汽车资讯行业正经历深度调整期,传统图文主导模式面临用户注意力分散、互动性不足、变现渠道单一等多重瓶颈,行业整体亟待通过系统性变革实现突破。未来破局预计需聚焦如下方向:

首先,内容升级是重构用户连接的关键。需全面强化短视频与直播内容形态,例如打造沉浸式新车试驾vlog、零部件拆解直播、车主真实用车场景记录等多元化内容矩阵,通过动态视觉呈现提升信息传递效率。

其次,服务深化需构建 "资讯-比价-交易"全链路闭环。通过整合车型数据库、经销商实时报价系统及金融服务资源,实现用户从了解车型到完成购车的无缝体验。例如,用户在浏览新车资讯时可直接触发智能比价工具,获取同城三家以上经销商的实时底价,并一键预约到店试驾,这种模式能有效缩短转化路径。

技术赋能是提升运营效率的核心驱动力。需利用AI算法深度挖掘用户行为数据,构建多维度用户画像——通过分析用户浏览历史、搜索关键词、停留时长等维度数据,实现"千人千面"的内容推荐。

总体而言,汽车资讯行业的转型不仅是内容形式的革新,更是服务模式与技术架构的全面升级。通过内容、服务、技术、垂直领域的协同突破,行业将实现从 "信息提供者" 向 "汽车消费全周期服务伙伴" 的角色转变,最终构建更具活力的产业生态。

第七部分 AI创新应用

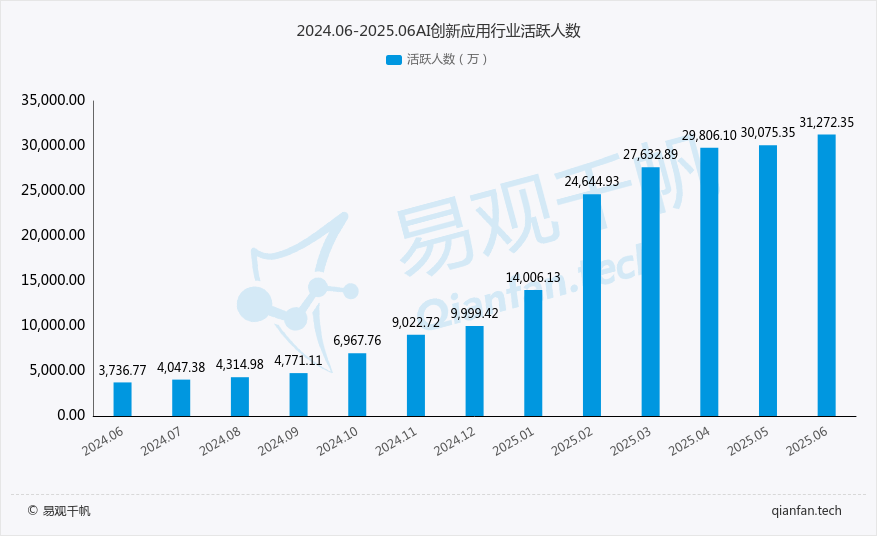

一、行业概况:爆发式增长,渗透率突破临界点

易观千帆数据显示,在2025年6月AI创新服务应用相关领域中,实用工具类的AI创新应用活跃人数为31272.35万,环比增长3.98%,同比增长736.88%。这表明该类应用在市场上的活跃度呈显著上升趋势,无论是短期的环比增长,还是与去年同期相比的同比增长,都显示出其强劲的发展态势,在2025年6月的AI创新服务应用市场中表现突出。

行业月活跃用户从2024年8月的4315万激增至2025年6月的3.13亿,10个月内增长625%,2025年Q2环比增速高达39.8%,创历史新高。

另外,日均活跃用户/月活比率从17.4%提升至34.1%,反映用户从低频尝试转向高频刚需使用(如DeepSeek日均用户6414万,占月活52%),用户粘性显著增强。

二、市场竞争格局: 双巨头垄断,垂直赛道混战

2025年6月AI创新服务应用top10活跃榜单数据显示,行业整体活跃人数达31272.35万,环比增长3.98%。在各应用中,DeepSeek以12319.67万活跃人数居首,不过环比仅增长2.12%。豆包和腾讯元宝分别以12140.68万和5505.51万活跃人数紧随其后,且环比增长较为可观,分别为7.00%和8.14%,展现出良好的发展态势。

部分应用活跃人数环比呈下降趋势,如Kimi环比下降2.83%,讯飞星火环比下降3.80%,智谱清言环比降幅最大,达5.41%,这可能暗示这些应用在市场竞争中面临一定挑战,需进一步优化服务或拓展用户群体。

DeepSeek&豆包为行业领导者,合计占据78.2%市场份额(活跃规模角度,DeepSeek1.23亿、豆包1.21亿),形成断层优势。DeepSeek以技术深度见长(日均用户6414万行业第一),豆包依托字节生态快速扩张(同比+5.9%)。

腾讯元宝(5506万)稳居第三,但与前两名差距超1倍。Kimi遭遇增长瓶颈(环比-2.8%),星野(1757万)凭借场景化应用突围(同比+1.2%)。

三、增长动能:场景化应用与技术迭代双驱动

3.1教育场景爆发

学习类应用增速显著领先行业平均水平:豆包爱学(506万)、小鹰爱学(同比+42.1%)、讯飞AI学(同比+57.2%)。U校园AI版(51万)、新概念AI版(18万)充分印证教育领域AI技术渗透率持续提升,智能化学习解决方案正加速替代传统教学模式。

3.2 生产力工具升级

通义(环比+7.8%)、秘塔写作猫(环比+34.5%)等专业级AI工具持续深化企业办公场景应用,显著提升文档处理与内容创作效率。而AI公文写作、AiPPT等垂类工具精准解决行业特定需求,标志着生产力工具正朝着专业化、场景化方向深度演进。

四、行业趋势

当前AI应用市场正处于快速成长期,截至2025年6月,AI应用全网渗透率仅为28.76%,仍具有显著的翻倍增长空间。预计未来两年内,这一数字有望突破50%大关,使AI服务逐步成为主流的数字服务形态。在这一发展过程中,市场竞争格局正在发生深刻变化:头部玩家正将重心从用户规模扩张转向生态体系构建,例如通过DeepSeek等插件平台增强用户粘性和开发者协同效应;而中小玩家则需要聚焦法律AI、医疗AI等垂直领域的精细化运营,以差异化优势突破市场壁垒。

展望未来发展,AI行业将迎来多个关键突破点。在企业服务领域,当前榜单中B端应用的缺失预示着巨大的市场机会;新型终端如AR眼镜和机器人将重塑硬件入口格局;AI-Agent技术的发展将实现复杂任务的自动执行能力。这些突破点将共同推动AI应用向更深层次演进。

附:202506移动互联网活跃规模TOP50榜单

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎