用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

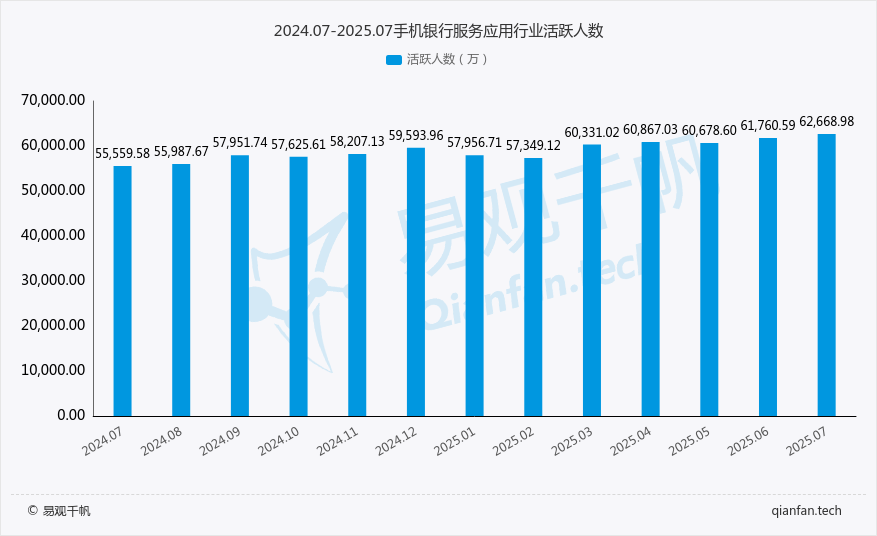

证券行业APP用户体验提升解决方案易观千帆数据显示,2025年7月手机银行服务应用活跃人数达62668.98万,环比增长1.47%,同比增长12.80%。整体来看,该行业在2025年7月发展态势良好,活跃人数呈上升趋势,反映出手机银行服务应用在市场上的吸引力不断增强,可能得益于功能优化、服务升级或市场推广等因素。

易观千帆数据显示,2025年7月手机银行服务应用活跃人数达62668.98万,环比增长1.47%,同比增长12.80%。整体来看,该行业在2025年7月发展态势良好,活跃人数呈上升趋势,反映出手机银行服务应用在市场上的吸引力不断增强,可能得益于功能优化、服务升级或市场推广等因素。

值得注意的是,用户使用频次和时长呈现“降频”特征。一年来,人均单日启动次数同比增幅由正转负,从2024年7月的4.45%降至2025年7月的-2.81%,2025年上半年持续呈同比负增长。人均单日使用时长同样呈现同比增幅持续收窄且由正转负增长的趋势,从2024年7月的3.34%降至2025年7月的-1.77%。

这一变化反映出用户使用行为正从“高频次”向“高价值”转变,也预示着行业竞争重点从规模扩张转向存量用户的价值挖掘。

一、 行业用户洞察:存量竞争下的精细化运营转型 易观千帆最新发布的《移动互联网流量场景分析报告2025H1》显示,2025年6月银行综合服务应用活跃TOP10中,国有大行占据突出优势,股份行在用户活跃增长方面则出现明显分化。此外,CNNIC数据表明,50岁以上用户占比近十年从9.2%跃升至34.1%,用户结构老龄化趋势显著,已成为不可忽视的客群。 用户结构的变化推动银行加速适老化改造。例如,工商银行APP通过简化界面、放大字体、增加语音导航、“一键求助”、0.8倍速语音等功能,有效提升中老年用户留存率。 另一方面,年轻用户正成为财富管理的新主力。京东金融数据显示,25-35岁用户占比40%,18-25岁用户占比20%,Z世代正迅速崛起为财富管理的重要群体。 在此背景下,银行APP步入“精耕细作”阶段,会员制升级成为挖掘存量用户价值的关键手段。 上半年,手机银行数字化运营聚焦场景与分层:场景方面,围绕消费、出行、缴费等高频率行为,通过立减金、优惠券等工具,嵌入“消费达标抽立减金”“出行打车券”“商城月月福利”等权益,提升用户活跃;分层方面,则基于会员等级(如财富会员/X+会员)、用户生命周期(新户/老户)、垂直客群(代发薪/学校缴费)等维度,差异化提供“财富等级礼”“会员专属礼”“新户专享礼包”等权益,实现资源精准匹配与运营效率提升。 二、 用户分层经营:从流量运营到价值运营的挖掘 银行为提升用户粘性与价值,纷纷构建和优化分层会员体系,将金融产品与生活服务等生态资源整合进权益体系,形成闭环经营。近期,多家银行更注重引导用户向高价值行为迁移,实现银行与用户的深度绑定与共赢。 分层模型迭代:从综合评判到价值聚焦 财富成长值体系成为主流。招商银行于2024年6月更新M+会员体系,将用户等级整合为大众、金卡、金葵花、私行四大层级,细分为10个小级,并将会员等级与用户月日均资产强关联。中信银行“中信红会员”体系根据资产规模划分14个等级,提供投资体验金、机场贵宾厅等权益,推动零售AUM在2024年末同比增长10.62%。目前,工行、中行、浦发、兴业等银行也均将会员等级与用户金融资产紧密挂钩,标志着APP运营从“流量运营”向“AUM运营”转变。 场景化分层激活同样重要。农业银行推出“消费赢翡翠PASS卡”活动,允许铂金及以下会员在消费满5000元后提前体验翡翠会员权益,如专属理财顾问服务,有效激活中端用户价值。 权益创新:从普惠福利到价值创造 金融权益方面,建设银行白银财富会员可享基础理财咨询,白金财富会员则可获得专属理财经理服务及高收益产品优先购买权。招商银行“M+会员”中,金葵花M3以下用户享受9大礼遇,M3及以上则享受10大礼遇,包括贷款利率折扣、家庭健康金等,等级越高,权益越优。 非金融权益方面,银行加强本地化生态整合。例如江苏银行APP联合苏超赛事、本地商超、景区等推出“赛事周边抽奖”“超市满减”“剧院半价券”“旅游优惠券包”等区域专属权益,将热点事件与用户经营相结合,提升本地化服务能力。 运营跃升:从流量思维到用户生命周期管理 新客激活方面,多家银行设置低门槛会员准入与升级引导。如建设银行0星点值即可进入星级会员体系,并通过签到、首次签约等任务快速获取星点值,实现会员升级。 存量深耕方面,光大银行“阳光惠生活”APP针对不同会员推出“资产提升挑战赛”“积分兑换竞拍”等活动,促进高活跃用户进一步提升价值。 流失召回方面,AI技术助力银行实现智能预警与个性化触达。平安银行通过AI电话或短信唤醒长期睡眠客户;中信银行推出“亲情卡唤醒”功能,提升用户回流效率。 三、 会员经营进阶:从规模增长到效益价值的升级 会员体系已成为银行提升用户活跃与忠诚的核心工具。 头部银行通过生态化运营显著提升用户粘性,如工商银行APP通过会员体系升级,2025年Q1、Q2活跃用户分别达2.61亿、2.77亿,持续领跑行业。 中小银行则聚焦本地与生活场景,实现差异化突围。北京银行针对代发薪客群推出“专属信贷额度+薪享生态圈”;江苏银行通过“五五购物节”联动商户发放场景优惠券,以“社区+场景”模式提升消费体验。总体来看,头部银行凭借全生态构建巩固优势,城商行则依靠本地化特色场景经营提升竞争力。 当前,银行APP会员制正从“功能迁移”向“价值创造”跃迁,主要体现在三方面: 一是技术赋能,通过AI实现智能分层与精准匹配。AI辅助系统可完成用户画像、需求预测与权益匹配,提供个性化理财建议,提升财富管理转化与高价值挖掘。 二是生态延伸,从金融服务扩展至生活伙伴角色,增强用户粘性。银行通过跨界合作打造差异化会员服务,如中信银行“出国金融+主题卡”模式,未来可进一步联合教育、医疗等机构,推出“挂号绿通+健康讲座”等权益,提升用户情感认同与长期价值。 三是分层深化,同步推进银发经济与Z世代客群运营。针对银发群体,银行简化会员体系,优化语音交互与人工客服,降低使用门槛;面向年轻客群,则借鉴招行“联名卡+周边福利”策略,推出游戏、动漫IP主题权益,增强吸引力。 易观千帆分析认为,银行APP会员制的升级不仅是权益的叠加,更是经营理念的转变——从追求规模增长转向深度价值挖掘。未来竞争的关键在于打破数据壁垒、构建生态闭环,真正将APP打造为“懂用户、伴成长”的金融生活管家。 头部银行已凭借精准分层、差异化权益和智能运营实现存量价值提升,中小银行则可聚焦本地场景与客群细分,在巨头竞争中寻找差异化破局点,共同推动行业从流量运营迈向用户终身价值管理。

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎