用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

证券行业APP用户体验提升解决方案在人工智能、音视频、虚拟数字人、VR/AR等技术赋能下,手机银行与用户的交互趋向自然化,用户依靠视觉、听觉、语言等自然化手段即可与商业银行开展对话,自主选择适应环境的沟通方式。

在人工智能、音视频、虚拟数字人、VR/AR等技术赋能下,手机银行与用户的交互趋向自然化,用户依靠视觉、听觉、语言等自然化手段即可与商业银行开展对话,自主选择适应环境的沟通方式。基于这种模式,手机银行可以了解用户需求,推荐产品和服务,解决持续服务过程中产生的运营问题,高效响应用户需求的变化。同时,受益于手机银行整体设计和AI性能的提升,适老化体验进一步改善,银发客户使用手机银行更加便捷、高效。

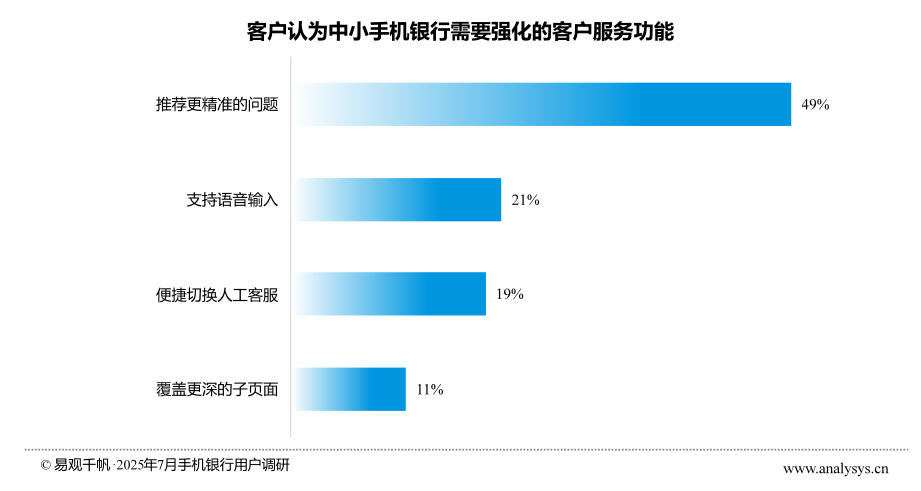

这一系列的技术进步和交互升级说明,在设计理念升级和技术赋能的双重加持下,手机银行客户服务水平极大提升,其中,由于技术领先、储备雄厚和丰富的建设运营经验,大型银行通常拥有更优的智能客服水平和适老化体验;中小银行则受限于不适当的评估标准和评估技术,将错失客服及适老化体验迭代/升级的最佳时机。易观千帆调研数据显示,中小手机银行的用户迫切需求更加精准的AI服务能力,以更轻松和更深入的方式解决业务问题。

(一)评测框架:洞悉关键触点,持续跟踪用户体验

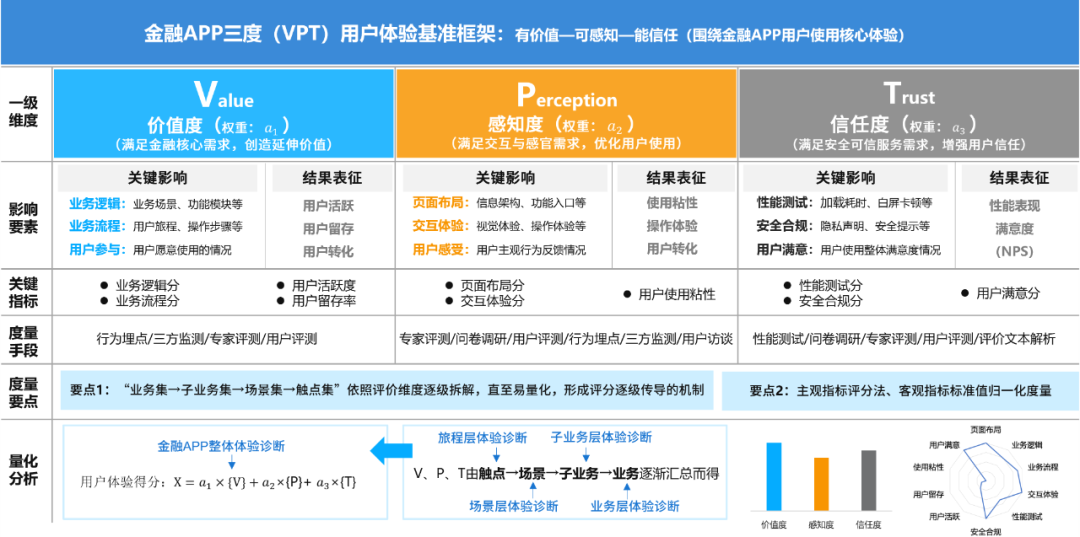

易观千帆于2025年3月正式推出“三度用户体验管理标准”,聚焦商业银行移动金融服务,以“价值度、感知度、信任度”为核心维度,构建了一套科学、量化、可落地的用户体验评估体系。该标准不仅能对手机银行整体体验进行诊断,还可深入具体业务场景,精准定位体验短板,为银行数字化服务优化指明方向。

易观千帆三度体验测评框架采用“业务集-子业务集-场景集-触点集”的架构,由价值度(V)、感知度(P)和信任度(T)构成,可灵活应用于中小银行体验测评。通过这一架构,中小银行能够清晰洞悉影响手机银行服务体验的关键触点,记录和跟踪用户体验在业务旅程中的传导轨迹和影响效应。同时,多维度解构诊断模型和核心特征,借鉴同业优秀案例,在可量化、可回溯、可落地的逐项对标中实现优化对齐。

(二)评测过程:中小银行网点服务与大型银行差距显著,短板场景相对集中

在客户服务和适老化方面,中小银行数字化体验痛点主要集中在人工坐席压力大、覆盖场景不足、适老化服务能力有待提升三个方向。

大型银行的客户服务功能覆盖场景广泛,AI能力融入流畅,支持多元化的输入输出形式,适老化布局较为合理,高效支持与用户深度交互,未来数字化体验升级将聚焦交互式AI管家、关联问题精准推荐、场景自适应客服等方向。

中小银行的痛点集中在:一是中小银行的客户服务能力有所不足,较多应用传统的结构化网络,依赖用户自己定位问题场景,一方面造成人工坐席较大压力,另一方面也限制了覆盖的场景。二是中小银行适老化服务能力不足造成银发客户存在使用门槛,手机银行对特定客群展业能力相对落后。

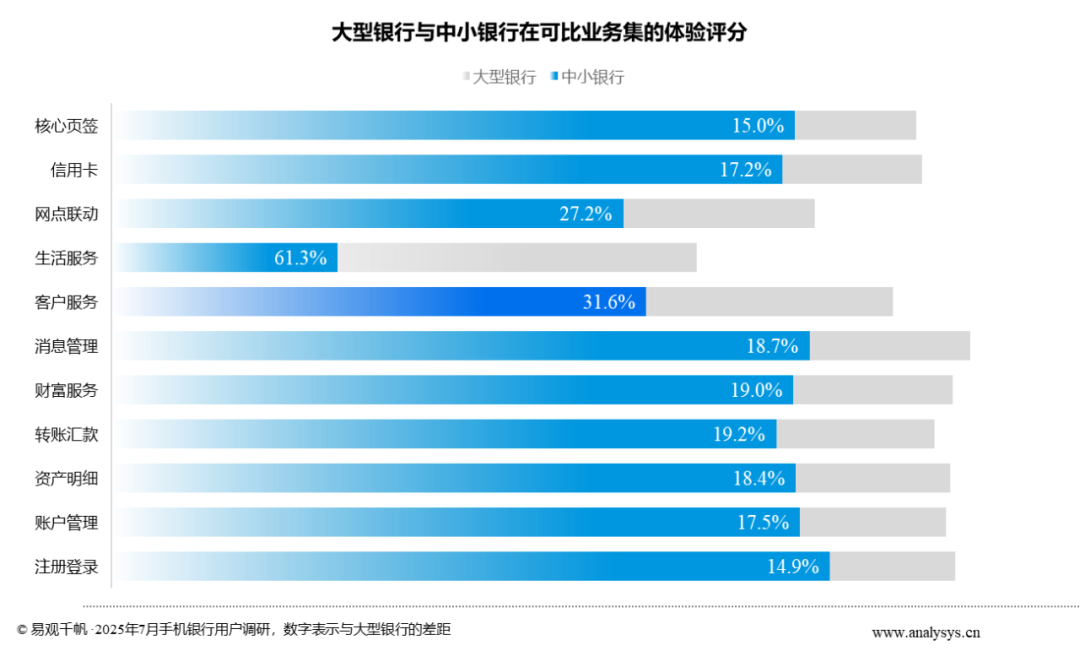

业务集层面,中小银行客户服务平均体验水平较低,价值度得分不足是差距的主要来源。易观千帆三度用户体验评测数据显示,在受评的11个可比业务集中,中小银行客户服务模的平均体验得分为56.50分,比大型银行平均低31.6%,排在生活服务(61.3%)之后的第二名,足见其体验水平亟待提升。从三度指标来看,中小银行客户服务的主要短板来自价值度,与大型银行的平均差距达到37.2%。

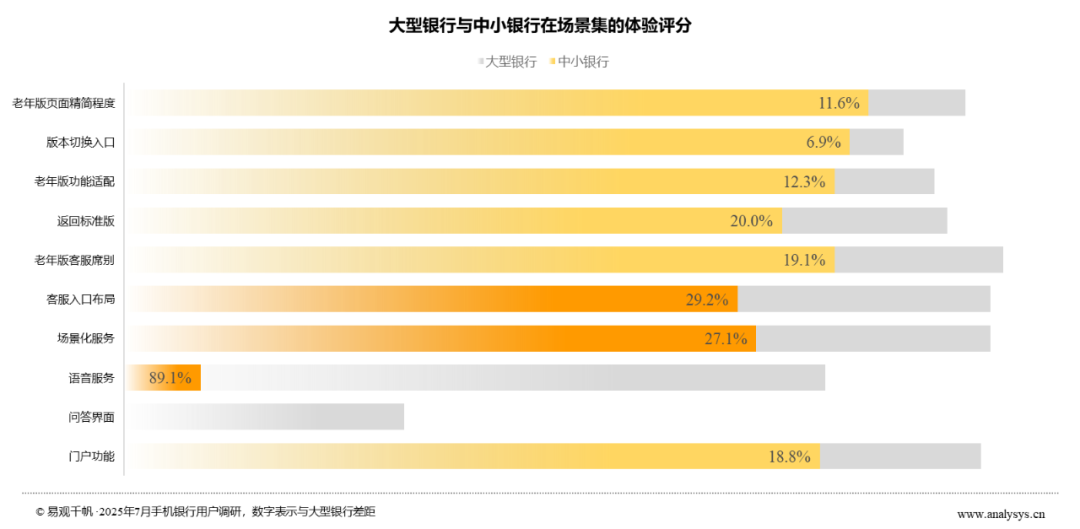

场景集层面,中小银行短板主要集中语音服务、客服入口布局和场景化服务等方向。在可比业务集基础上,易观千帆进一步下钻场景,将客户服务拆解为门户功能、问答界面、语音服务、场景化能力等场景模块,逐一检视中小银行在场景端产生的问题。

评测数据显示,尽管中小银行在场景级指标全面落后于大型银行,但问题点主要集中于语音服务、客服入口布局和场景化服务等方向,差距分别达到89.1%、29.2%和40.5%。中小银行语音识别精准度有限,对出行、驾驶、家居、适老化等场景的渗透有待提升,同时,语音识别也是自然交互模式中相对成熟的类型,有望引领“从触摸指令到语言指令”的下一代交互升级;中小银行通常仅在主界面布局客服入口,难以对较长、较深的业务流程实现全方位覆盖,同时AI智能体的场景化不足,其解决问题的能力有待提升。如果中小银行能够推动自然语言识别和处理能力发展,依据业务流程的需要深入布局AI客服入口,实现场景化的灵活接入,为用户提供始终伴随、随时交互的管家服务,其客户服务场景的用户体验水平即可大幅提升。

触点集层面,功能和界面体验优化是中小银行需要重点关注的方向。以客服入口布局为例,核心触点包括核心页签客服、二级页面客服、场景级客服、客服入口深度等,其中“场景级客服”触点的雷达图如下所示,显示出中小银行“场景级客服”需要强化交互和界面维度,即加大二级页面的客服交互布局,显耀提示客户如遇问题可向性能强大的AI管家求助,通过客户服务维护流程顺畅,减少接触断点。

通过对场景触点的多维度解构,中小银行能够将注意力快速聚焦至可落地的最小体验单元,把握体验升级节奏,以精准迭代赋能场景营建和业务闭环,最终以一个小支点撬动整个手机银行的数字化体验水平。

(三)评测结论与建议:高效优质的客户服务依赖于精准的信息界面、智能的AI模型底座、开放的交互能力体系三位一体协同发力

从测评结果反推,中小银行升级客户服务功能的核心逻辑是:1)深入二级页面和长流程布局客服入口,锤炼场景化AI服务能力,满足用户咨询的差异化需求;2)支持功能完善的传统业务模块,构建规整的门户形态,打造多门类智能体,与深入场景的AI客服形成互补;3)提升多模态交互水平,强化语音语义识别、智能推荐、语音播报等服务,提升用户人机交互的流畅度,减少服务堵点;4)提升老年版本优先级,降低版本切换入口深度,优化多元客服席别,精简无关要素,以满足不同层次老年用户需求。

上述逻辑分析印证了易观千帆三度体验框架得出的量化结果,即中小银行与大型银行的关键差异体现在功能、界面、交互三个维度。进一步来看,客户服务需要诸业务模块协同优化,落地更加优质的交互与服务:

布局精准合理的信息界面:构建完善的适老服务体系,将智能客服作为核心交互入口恰当嵌入页面和流程。

性能卓越的AI模型底座:同时保障交互流畅性、内容丰富性、服务专业性,构建三维一体系的高效AI治理架构。

开放的交互能力体系:引入和优化交互识别及运转,满足不同场景下的交互需要。

招商银行AI小招功能强大,值得中小银行借鉴对齐

通过“业务→场景→触点”的体验维度拆解和精细化评测,我们能够成功定位到中小银行与大型银行在客户服务场景方面的体验差异,并综合专家评测、用户调研、内部深访等提出合理化建议,帮助中小银行客户快速对齐行业领先水平,塑造智能、开放、精准的客服体验,提升适老化服务水平。

展望未来,易观千帆将持续依托“三度用户体验管理标准”,结合行业动态与技术演进,为中小银行提供更前瞻、更系统的体验优化路径。中小银行可着眼于不仅提升单点能力,更构建体系化的用户体验运营机制,将客户反馈与数据洞察深度融入产品迭代闭环,从而实现从功能优化到体验领先、从单点突破到系统升级的跨越。只有这样,才能在数字化竞争愈发激烈的环境中真正缩小与头部机构的差距,打造差异化的服务竞争力,实现可持续增长。

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎