用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

证券行业APP用户体验提升解决方案财富管理行业正经历一场从产品导向到客户导向的深刻转型。随着利率市场化进程加快、行业竞争日趋激烈,手机银行作为连接银行与客户的核心界面,已成为推动财富管理业务模式升级的关键载体。

财富管理行业正经历一场从产品导向到客户导向的深刻转型。随着利率市场化进程加快、行业竞争日趋激烈,手机银行作为连接银行与客户的核心界面,已成为推动财富管理业务模式升级的关键载体。

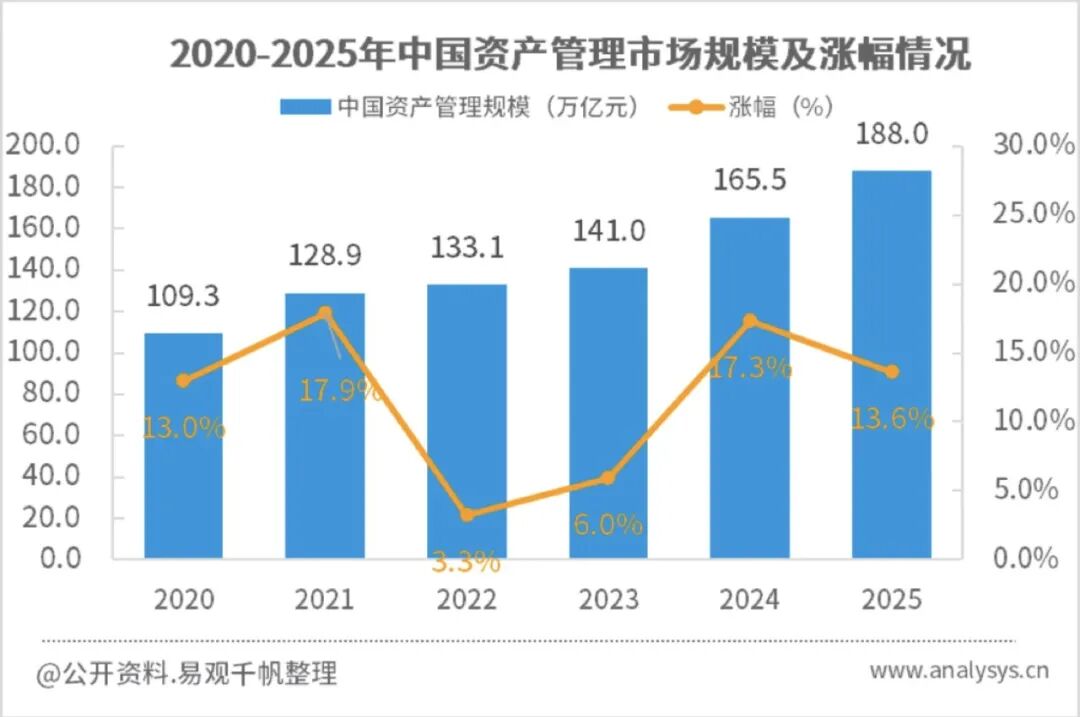

2025年,中国财富管理市场规模预计将达188万亿元,同比增幅13.6%。进入后资管新规时代,行业竞争格局正从同质化走向差异化。商业银行依托其广泛的客户基础、综合服务能力和信贷资源,持续深耕大众及富裕客群,构建以“稳健收益”为核心的财富管理解决方案,巩固其主流渠道的市场地位。与此同时,证券公司则凭借其在投行业务与投资研究方面的专业优势,聚焦服务上市公司股东、高管等核心群体,积极拓展资本市场驱动的特色资产管理业务。因此,构建覆盖客户全生命周期的财富管理策略与分客群精细化运营体系,已成为机构提升客户终身价值、构筑差异化优势的必然选择。

推动这一转型的核心动力,主要有以下三大关键因素:

模式转变:从“卖方销售”向“买方投顾”。

行业底层商业模式正在重构,从过去依赖销量收取佣金的“卖方销售”,逐步转向以客户资产规模为核心、与长期投资绩效挂钩的“买方投顾”模式。这一转变使机构的利益与客户的财富增长目标保持一致,推动服务重心从单一产品销售转向整体资产规划与管理。

需求升级:从“单一投资”走向“全周期规划”。

随着理财认知不断深化,客户不再局限于购买零散理财产品,而是期望获得覆盖整个人生阶段的综合性财务规划。服务范围从早期的资产增值,逐步延伸至教育、置业、养老、传承等多元场景,财富管理正从交易导向走向贯穿客户全生命周期的陪伴式规划。

技术成熟:从“经验驱动”到“数据智能驱动”。

人工智能、大数据与云计算等技术的系统化应用,使金融机构能够对客户行为特征、风险偏好及所处生命周期进行精准识别,形成动态、立体的客户画像。在此基础上,机构可实现更具个性化的资产配置、更精准的产品匹配以及全流程的智能服务陪伴,为分客群精细化运营构建起坚实的技术基础。

在客户需求升级与技术迭代的双重驱动下,商业银行财富管理的竞争逻辑正发生根本性转变。作为财富管理转型的核心抓手,商业银行正通过客户关系、专业服务与生态构建三大维度,将“全生命周期”理念转化为系统性的经营实践。

专业服务:从“产品货架”到“配置顾问”

为推进“买方投顾”模式落地,商业银行正加速推动财富管理服务从被动的“产品货架”向专业的“配置顾问”转型。其核心在于将复杂的资产配置能力,转化为客户易于理解、便于操作的标准化工具。

商业银行通过将专业资产配置模型、组合策略与用户友好的交互界面深度整合,引导客户逐步完成风险识别、目标设定、方案生成及动态调仓全流程,使原本高门槛的财富规划服务,真正成为客户可随时使用的“随身财务顾问”,从而提升客户投资体验与资产配置合理性。

生态构建:从“金融供给”拓展至“场景融合”

当前,商业银行财富管理的竞争已不再局限于金融产品本身,而是延伸至以客户核心生活场景为中心的“金融+非金融”综合服务生态。商业银行通过切入养老、教育、健康保障、置业等关键生命周期节点,建立融合金融产品与生活服务的综合解决方案。

其中,养老金融因其长期性、高黏性特质,成为生态构建的战略枢纽。商业银行正积极整合养老金管理、养老金融服务与产业金融资源,全力构建跨周期的一站式养老生态;部分区域银行则依托本地化服务网络,在养老、新市民服务等垂直领域深耕,形成与全国性银行错位竞争的差异化壁垒。

客户关系:从“流量经营”到“留量深耕”

随着用户增长红利见顶,商业银行战略重心正从规模扩张转向存量深耕,核心目标转变为对现有客户终身价值的深度挖掘。

商业银行正着力建立动态、可成长的客户经营体系。该体系通过整合客户行为数据、资产状况与生命周期阶段,将客户从产品浏览、理财咨询到资产配置、养老金规划等财富管理行为,串联成一条清晰的“价值成长路径”。借助游戏化的等级、任务与权益体系,形成正向激励闭环,有效提升客户黏性与跨业务渗透率,实现从“低频交易”到“高频互动”的关系升级,最终推动客户资产管理规模持续增长。

在财富管理转型的共同趋势下,不同类型的银行依据自身资源禀赋,选择了不同的路径,形成各具特色的差异化实践。

工商银行:依托“全量客户”战略,构建全域财富管理生态

作为国内客户体量最大的商业银行,工商银行依托其庞大的客户基础与全牌照综合优势,持续推进“全量客户”经营战略,系统完善财富管理服务体系,推动业务模式从单一产品销售向全生命周期服务升级,持续巩固其在财富管理市场的领先地位。

在专业服务方面,工商银行打造以“智能资产诊断”与“智能资产规划”为核心的一体化服务架构,覆盖客户短期财富管理与中长期目标规划需求。其中,“智能资产诊断”聚焦客户存量资产,将其持有的各类金融产品划分为灵活取用、稳健回报、进取投资与保险保障四大类别,结合客户风险偏好与市场环境,生成个性化的大类资产配置建议;“智能资产规划”则围绕养老、教育、购房等具体场景,通过现金流测算模型制定中长期资产配置计划,提供从目标设定到产品组合的全流程解决方案。同时,工行依托“云工作室”等数字化工具赋能客户经理,形成“系统智能推荐+人工专业顾问”的双轨服务模式,实现从资产配置到投资陪伴的全流程闭环,全面提升服务专业性与客户体验。

在生态构建方面,工商银行持续拓展“金融+非金融”服务边界,将财富管理深度嵌入客户核心生活场景。在养老金融领域,工行整合养老金账户管理、养老财富规划与康养服务资源,建立一站式养老服务体系。通过手机银行提供养老金融全景视图,支持客户统一查询基本养老、企业年金、个人养老金等多类资产,并依托个人养老金专区提供从账户开立、产品投资到待遇领取的全流程服务。同时,工行借助“工银e社保”等平台切入社保、医保等政务服务场景,通过产业链合作拓展企业客户服务,构建覆盖个人与企业的综合服务网络。

在客户关系方面,工商银行“工银星航”客户成长体系,通过整合存款、贷款、投资理财、刷卡消费、汇款及异地存取款等多维度数据,建立以“星点值-星级-权益”为核心的闭环运营机制。该体系通过设计多样化任务,引导客户完成资产提升、产品配置等关键财务行为,并将星级与专属费用优惠、贵宾服务通道等权益紧密衔接。这一机制不仅有效激发客户的主动管理意识,也推动了客户资产管理规模与产品交叉持有率的同步提升,实现从基础服务向深度陪伴的战略转型。

招商银行:以“大财富管理”战略引领养老金融生态建设

招商银行持续深化“大财富管理”战略,将养老金融定位为全行战略性业务,致力于为客户提供全生命周期、一站式养老金融解决方案。

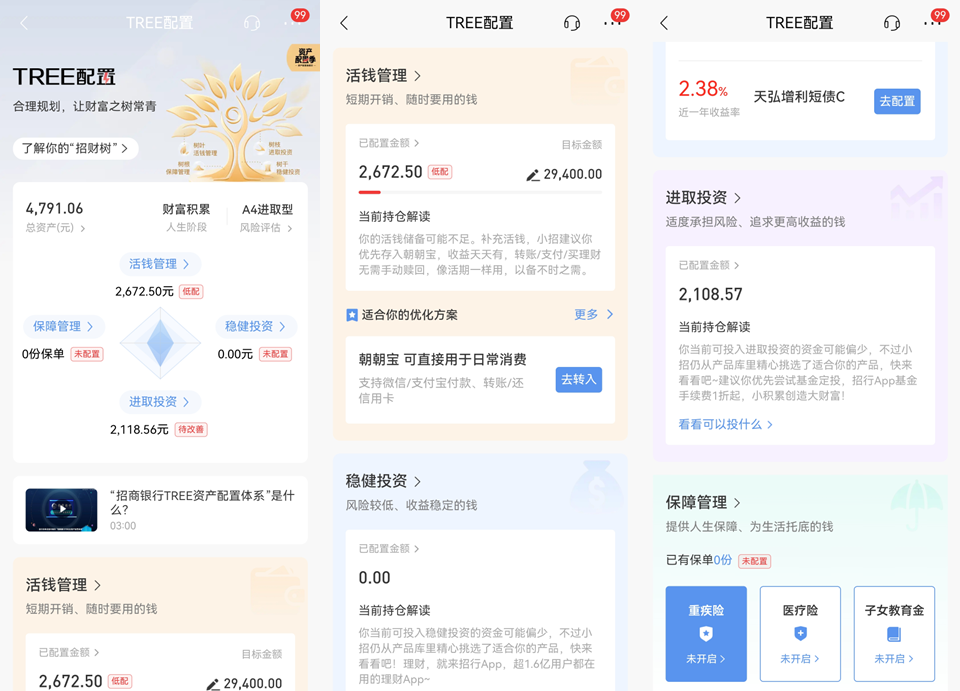

在专业服务方面,招商银行“TREE资产配置体系”以“招财树”为形象比喻,将资产划分为活钱管理(树叶)、保障管理(树根)、稳健投资(树干)、进取投资(树枝)四大类别,使复杂的资产配置理论转化为客户易于理解的操作指南。客户经理依托该体系,结合客户风险偏好与对市场的研判,提供个性化资产配置方案;同时,“财富Alpha+”投研平台整合资本市场数据,为资产配置决策提供深度研究支持,形成“专业体系+智能工具”的双重服务保障,有效提升客户投资组合的稳健性与收益性。

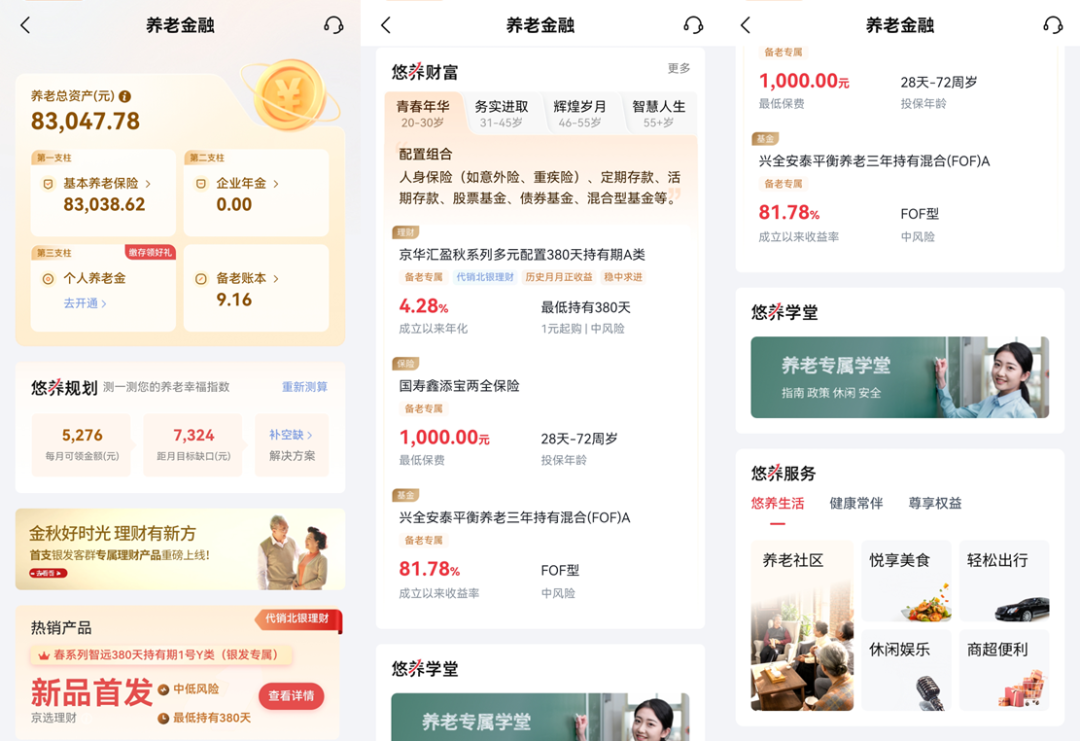

在生态构建方面,招商银行重点布局养老金融生态,打造覆盖养老金金融、养老服务金融与养老产业金融的全方位服务体系。在养老金金融领域,构建“开户—缴存—产品购买—报税支取”全流程个人养老金服务;在养老服务金融领域,通过手机银行“养老金融”专区提供养老总资产概览功能,整合社保账户、企业年金、个人养老金等多类养老资产,并上线涵盖养老保障、养老社区、问诊、体检等场景的权益模块。通过“一起让养老更美好”品牌理念的落地,招行建立起贯穿客户全生命周期的养老金融服务生态,助力客户实现长期财富积累与退休规划目标。

在客户关系方面,招商银行通过“M+会员体系”建立客户分层经营架构。该体系根据客户资产规模与活跃度等指标进行等级划分,并与传统金卡、金葵花体系深度融合,形成统一客户视图。体系将权益整合为金融礼遇、生活礼遇、出行礼遇、亲子礼遇四大类别,并设置城市专享版块展示分行特色活动,通过差异化权益配置增强客户黏性与互动频率,推动客户价值持续提升。

北京银行:以“数字驱动+生态深耕”构建差异化财富管理模式

北京银行作为中小商业银行的代表,围绕数字化转型与生态场景深耕双轮驱动,在专业服务、生态构建与客户关系三大维度系统推进财富管理能力建设,形成具有区域特色的差异化发展路径。

在专业服务方面,北京银行通过“开放式产品货架”与“i智配”智能配置工具,系统构建覆盖客户全生命周期数字化财富管理能力。通过丰富的开放式产品货架,为客户提供覆盖不同风险偏好与期限需求的财富产品,并围绕客户全生命周期不同阶段的财富目标,建立从日常理财、教育储备到养老规划的产品管理体系,实现资产动态管理与需求精准匹配。在此基础上,推出“i智配”智能资产配置工具,该体系依托“收支平衡、风险预防、养老规划、资产增值”四步法配置逻辑,将专业资产配置方法论转化为客户可操作的标准化流程,并通过智能生成资产配置方案与建议书等功能,赋能一线客户经理,推动服务模式从产品销售向资产配置转型,践行“随身数字理财师”的服务定位,助力客户实现科学资产配置。为持续提升资产配置服务的精准性与客户洞察深度,北京银行与中国普惠金融研究院合作成立“金融健康实验室”,通过开展居民与小微企业金融健康课题研究,积累需求端数据,赋能产品设计与风险控制流程,进一步强化全生命周期财富管理的底层支持能力。

在生态构建方面,北京银行重点打造“京行悠养”养老金融服务品牌,通过手机银行“悠养专区”提供养老资产总览、规划方案及权益服务,涵盖养老社区参观、健康管理、生活服务等非金融场景。同步推进“长者驿站”适老网点改造与手机银行尊爱版升级,形成线上线下协同的服务网络。目前北京银行已为超190万客户提供个人养老金服务,并通过与养老产业企业合作,完善养老金融全生态布局,为客户提供全方位的养老财富规划解决方案。

在客户关系方面,北京银行通过“X+会员体系”建立客户分层分级经营新模式。该体系以成长值为核心指标,串联客户财富管理行为与权益激励,聚焦财富产品购买、基金定投签约、养老金自动缴存等关键任务,整合百余种权益资源,形成“财富管理行为—成长值—权益”闭环服务,进而增强客户黏性与互动频率,助力客户资产管理规模与产品交叉销售率的持续提升。

未来,商业银行财富管理的竞争重心已发生根本性转变,从单一产品或渠道的竞争,转向以客户全生命周期为中心的综合服务生态构建与精细化运营能力的体系化竞争。在此进程中,手机银行的价值定位已从高效便捷的“交易平台”,升级为深度嵌入客户财富旅程的“陪伴式财富管理主平台”。

战略落地的核心,在于实现专业服务、生态构建与客户关系三大维度的深度融合与闭环联动。专业服务是内核,通过标准化、工具化将复杂的资产配置能力转化为可规模交付的解决方案;生态场景是延伸,将金融产品无缝融入养老、教育等核心生活场景,打造“金融+服务”的一站式体验;客户关系则是根基,通过客户成长体系将碎片化的行为数据转化为清晰的客户洞察与可引导的成长路径。基于此,市场格局呈现差异化路径,全国性银行依托其资源与科技实力,致力于打造覆盖全域的综合服务生态;区域性银行则需聚焦属地优势,在养老、新市民等垂直领域构建深度运营壁垒。

财富管理业务的终极竞争力,不再局限于产品收益率,而在于通过专业的资产配置与全生命周期的服务陪伴,与客户建立长期稳固的信任关系。推动银行角色从“交易处理方”向“客户财富主办行”转变,从而在市场竞争中确立持续增长优势。

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎