用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

证券行业APP用户体验提升解决方案近年来,一场席卷银行业的App“关停潮”正成为数字化转型进入深水区的鲜明注脚。多家银行陆续公告,将旗下直销银行、信用卡等独立App功能整合迁移至手机银行。

近年来,一场席卷银行业的App“关停潮”正成为数字化转型进入深水区的鲜明注脚。多家银行陆续公告,将旗下直销银行、信用卡等独立App功能整合迁移至手机银行。这并非简单的业务收缩,而是一场标志着银行业从粗放的“流量扩张”向精细化“价值深耕”转变的战略调整。

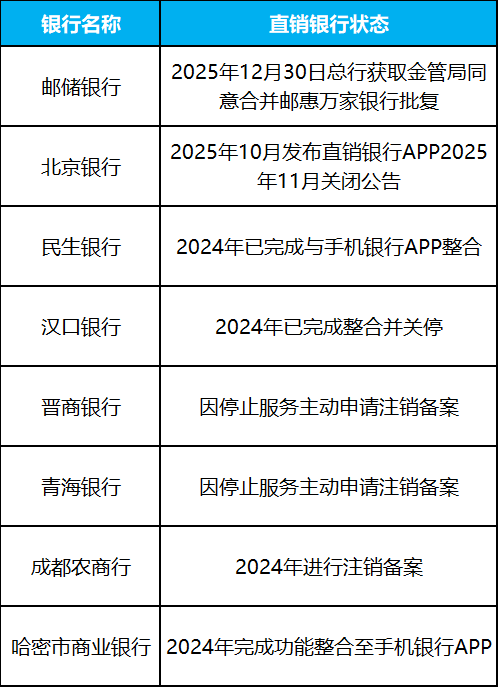

本轮调整中,直销银行的集体退潮尤为明显。自2013年北京银行推出国内首家直销银行以来,这一以“纯线上、轻运营”为特色的模式曾备受追捧,巅峰时期数量超过130家。然而,随着智能手机普及与移动金融深化,功能更全面、生态更完善的手机银行迅速崛起,成为金融服务的主流入口。

相比之下,直销银行与手机银行功能高度重合、定位日益模糊,独立生存的价值空间不断收窄。2025年12月末,邮储银行公告称已获准合并其独立法人直销银行“邮惠万家”,成为国有大行首家正式退出的直销银行。而此前10月,国内首创该模式的北京银行已正式宣布将其直销银行业务全面迁移至“京彩生活”APP。事实上,自2023年以来,已有汉口银行、民生银行等至少19家银行相继关停或整合直销银行App服务。市场格局已从早期的“百家争鸣”,收缩至目前“不足十家”的存续状态。

代表性直销银行关停案例示意表

数据来源:银行官网、中国互联网金融协会等市场公开资料·易观千帆整理

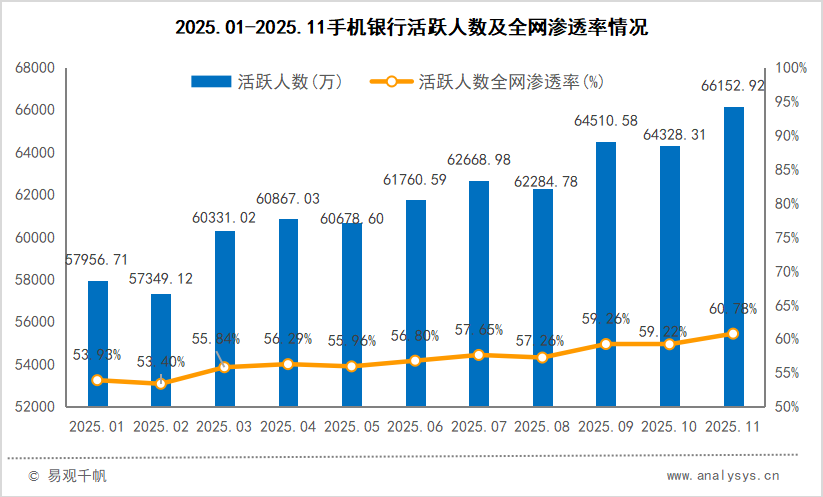

与直销银行形成鲜明对比的是手机银行主导地位的全面确立。《2025年中国数字银行调查报告》显示,个人手机银行用户使用比例已接近90%。易观千帆数据进一步指出,2025年手机银行月均活跃用户突破6亿,全网渗透率从2015年的12.48%大幅攀升至60.78%。这些数据清晰表明,手机银行已成为银行线上经营的核心窗口,将资源向手机银行集中,既是顺应客户行为习惯的必然选择,也是提升整体运营效率的战略决策。

与直销银行近乎整体退场不同,信用卡App的调整呈现明显的“二八分化”,决策更多基于自身用户规模与运营实际。

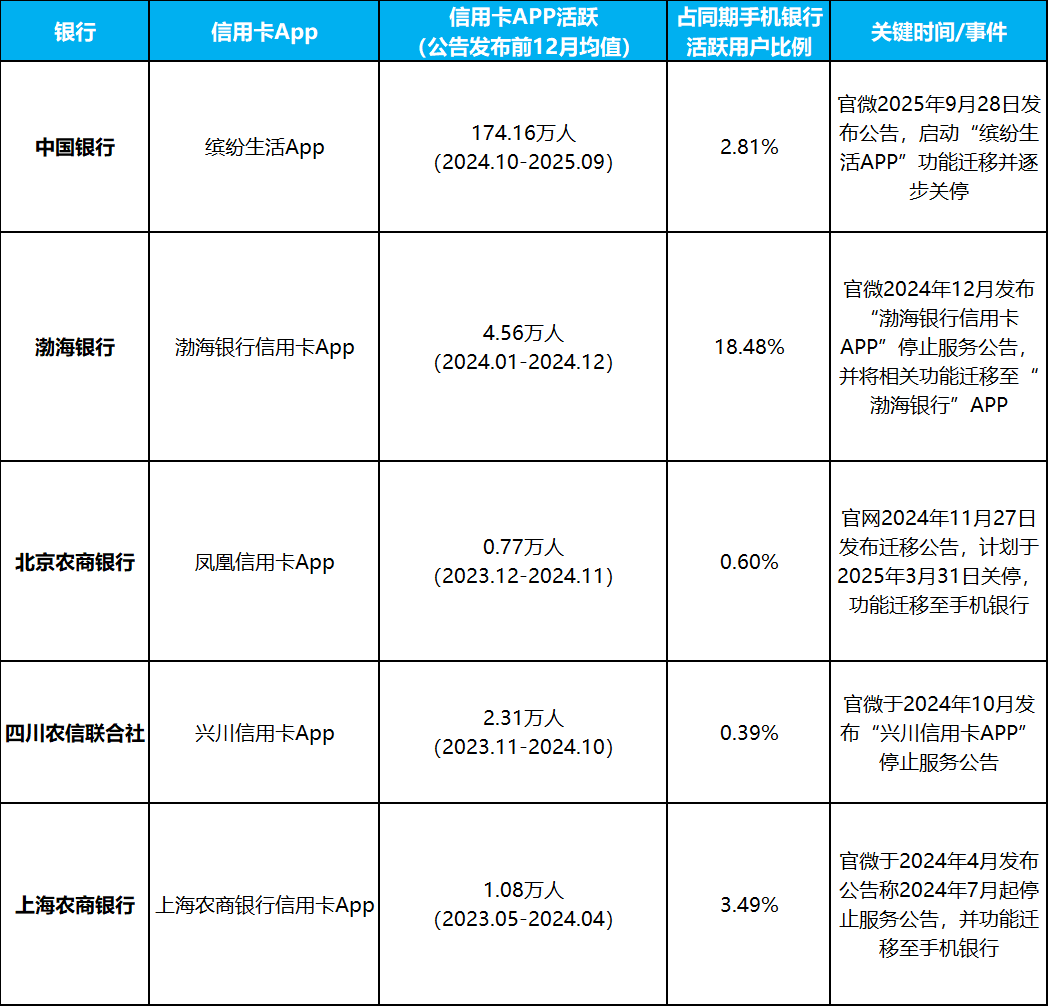

低活跃信用卡APP面临关停整合

从宣布关停信用卡APP的银行来看,其APP普遍活跃度低,独立运营效益有限。以2025年9月宣布关停信用卡APP的中国银行为例,截至9月,“缤纷生活”APP月活用户量为143.03万人,在设有独立信用卡APP的国有大行中垫底,尚不足工银e生活用户规模的十分之一,且仅为中国银行手机银行月活的约6%。继续单独运营在资源投入与成本效益上已不具优势。

部分信用卡App关停整合案例

数据来源:银行官网、易观千帆·易观千帆整理

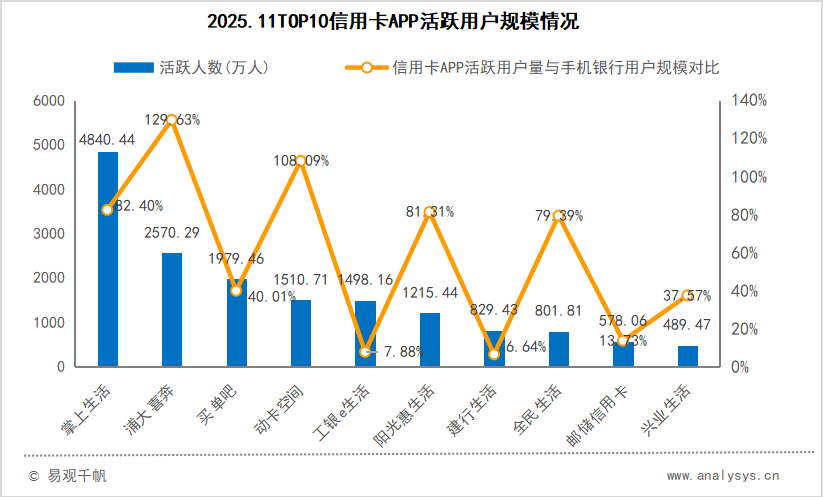

头部信用卡APP持续深耕经营

与此同时,以招商银行“掌上生活”、交通银行“买单吧”、浦发银行“浦大喜奔”为代表的头部信用卡App,月活跃用户规模稳定在千万级以上,成为银行构建“金融+生活”生态、提升用户黏性的关键平台。

易观千帆数据显示,掌上生活App月活已达4840.44万人,相当于招商银行App用户的82.40%。此外,买单吧、阳光惠生活、全民生活等App的用户规模也分别达到各自手机银行用户的40%以上。值得注意的是,浦大喜奔App月活达2570.29万人,动卡空间月活为1510.71万人,两者活跃用户数甚至已超过其对应的手机银行。这些App早已超越单纯的支付工具,成为银行深耕消费与生活场景的重要阵地。

银行因才施行,避免“一刀切”

从经济角度分析,当独立App月活达到一定规模,其带来的用户价值与中间业务收入远超运维成本。据某月活过500万的银行信用卡内部人员透露,其信用卡App每100万月活年均可贡献约5-6亿元收入。合并App虽可降低部分运维成本,但在APP合并过程中,不仅涉及研发、数据迁移、测试验证等显性成本,还存在用户适应新路径、体验割裂导致活跃用户流失的隐形成本。因此,盲目合并未必能实现降本增效,甚至可能导致价值萎缩。

当前,手机银行侧重账户与财富管理,信用卡App更加聚焦消费与生活权益。强行合并可能导致界面臃肿、操作路径复杂,影响不同使用习惯客群的体验满意度。因此,银行应结合自身发展规划与现状,以提升零售综合经营与客户服务能力为目标,从客户需求与经营价值综合考量因行施策,避免“一刀切”。

特别是对于头部信用卡APP而言,当前其信用卡APP用户量与手机银行“旗鼓相当”,足以撑起一个独立的服务平台。当前战略重点不应放在考虑是否将APP简单合并,而更应着眼于如何与手机银行实现更深入的融通与联动。手机银行与信用卡APP应在保持独立并行的基础上,对内经营上探索资源数据共通共享,对外服务上以积分、场景优惠等权益体系,以及货币基金、信贷产品等金融服务为纽带,积极探索借信联动,最终实现互促并进,协同运营与生态互补。如中信以“中信财富广场”打通集团APP权益服务,招行以特色货币基金“朝朝宝”为媒介,持续探索还款理财联动等。

综合来看,银行APP“合并潮”合并只是表象,核心始终是“以用户为中心”的深度运营与体验升级。随着智能化发展,未来银行移动金融将围绕两大方向展开:

手机银行:从“功能平台”走向“智能金融体”

手机银行将继续作为全行线上发展的重心。未来竞争将超越功能堆砌,进入以人工智能为核心驱动力的“智能金融体”阶段。 通过AI数字员工、智能投顾等技术,实现从“千人一面”到“千人千面”的个性化服务;借助开放API将金融服务嵌入政务、消费、出行等高频场景,构建“金融+非金融”的综合服务生态。一是 “AI数字员工”将基于大模型,向提供更自然交互迭代;二是AI智投服务持续以“财富管理个性普惠”为目标,向更广泛客户渗透;三是将通过开放API,把金融服务无缝嵌入政务、消费、出行等高频场景,持续丰富“金融+非金融”综合生态。

头部信用卡App:与主App分工协作,共利共生

头部信用卡App将凭借其在生活消费场景的深厚积累,进一步强化“生活服务窗口”的定位。它们会更聚焦年轻、高活跃度客群,围绕餐饮、娱乐、出行等领域打造特色权益体系,与手机银行形成“功能互补、流量协同、数据联通”的共生关系。二者以“分工协作、和而不同”为原则,手机银行主打账户与财富管理核心功能,信用卡App则深耕消费与生活生态前沿,共同构建更立体、更稳固的用户服务网络。

整体:从“数量加法”到“价值乘法”

总体而言,本轮银行App“关停潮”实质是一场战略聚焦与价值重构。它是当前中国银行业告别数字化流量争夺,转向以用户价值为核心、数据智能为驱动、生态协同为目标的“精耕细作”经营的关键一步。未来的竞争,不再取决于App数量的多少,而在于能否通过更智能、更融合、更贴心的服务,真正赢得用户的信任与依赖。银行数字化的征途,正在从追求“数量”的加法,转向创造“价值”的乘法。

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎