用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

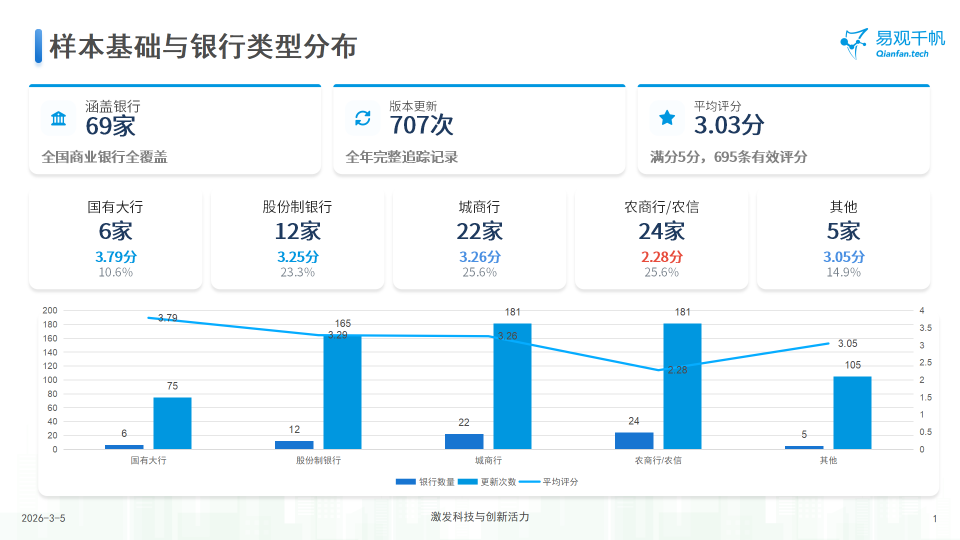

证券行业APP用户体验提升解决方案易观千帆最新数据显示,2025 年全年追踪的 69 家商业银行累计发布 707 次版本更新,平均每家银行迭代超过 10 次。7 月和 12 月迎来双高峰,分别达到 82 次和 81 次更新。

易观千帆最新数据显示,2025 年全年追踪的 69 家商业银行累计发布 707 次版本更新,平均每家银行迭代超过 10 次。7 月和 12 月迎来双高峰,分别达到 82 次和 81 次更新。

表面上看,银行们正在以前所未有的速度拥抱数字化。但当我们将迭代数据与用户评分交叉分析时,一个反直觉的真相浮出水面:高频更新,不等于用户买账。

01 迭代的“效率陷阱”:更新越勤,口碑越低?

在超高频组(全年迭代20次以上)中,迭代次数最多的银行全年更新超过30次,平均不到12天就发布一个新版本,但其用户评分仅为3.18分;另一家同样更新频繁的银行评分更低,仅2.52分。

反观低频组:

中国工商银行全年更新 16 次,用户评分 5.0 分满分;

平安口袋银行仅更新 4 次,同样斩获 5.0 分。

这不是个例。数据揭示出一个清晰的规律:

超高频组(20+次/年):平均评分 2.95 分

高频组(11-20 次/年):平均评分 3.15 分

中频组(6-10 次/年):平均评分 3.32 分

低频组(1-5 次/年):平均评分 3.58 分

迭代次数越多,用户评分反而越低。

然而,这一现象背后可能隐藏着更复杂的因果逻辑。低评分往往驱动银行采取高频迭代——当一款 APP 本身存在较多体验痛点(如闪退、卡顿、功能缺失)时,银行会试图通过密集更新快速修复问题。但用户体验的改善具有滞后性,修复效果需要时间沉淀,评分不会立竿见影地提升。

相反,那些本身基础较好、评分较高的银行,无需频繁修补,只需低频迭代即可维持优势。因此,评分高低是长期优化积累的结果,而非短期迭代频次的直接反映。这提醒我们:不能简单将高频迭代视为“努力”,而应关注迭代是否真正解决了用户痛点。

02 梯队分化:国有大行稳坐体验高地,农商行集体掉队

将 69 家银行按类型划分,一个更残酷的差距浮出水面:

国有大行以 3.79 分的用户评价遥遥领先,而农商行/农信仅得 2.28 分,差距高达 1.51 分。

数字鸿沟正从“有无 APP”向“体验优劣”深化。 头部银行已进入 AI 智能服务阶段,而尾部农商行仍在为基本稳定性挣扎。那么,低评分背后究竟隐藏着哪些具体问题?通过分析用户差评关键词,我们发现农商行 APP 的痛点主要集中在三方面:

稳定性差:频繁闪退、加载缓慢、交易超时,直接影响核心功能使用。

界面体验落后:设计陈旧、操作路径冗长,不符合主流用户习惯。

功能缺失:缺乏智能客服、理财推荐等基础增值服务,与用户期望脱节。

03 功能赛道:理财是基本盘,AI 成新战场

在 707 次版本更新中,功能迭代的优先级清晰可辨。易观千帆后台数据显示,理财投资是各家银行发力的核心赛道,全年被提及 167 次,占比高达 23.6%,稳居功能迭代榜首位,堪称手机银行竞争的“基本盘”。招商银行在 Q1 密集推出“五星策略”“基金健诊”“养老规划”等功能;中信银行则另辟蹊径,以“AI 指数选基”切入智能理财赛道。

与此同时,AI 智能功能正快速崛起。数据显示,该功能全年被提及 106 次,占比 15.0%,并在 Q3 迎来迭代高峰。具体来看,招商银行通过“AI 小招”实现全场景覆盖;中信银行将 AI 融入指数选基和智能投顾;浦发银行聚焦 AI 风控与智能客服;工商银行、建设银行则在智能识别领域持续发力。这些案例表明,AI 已不再是营销噱头,而是正在成为手机银行的标配能力。

04 农商行危机:2.28 分背后的生存焦虑

农商行/农信 2.28 分的平均评分,已经触及“用户容忍红线”。

这是一个危险的信号。

在零售金融领域,手机银行是农商行触达用户的最核心渠道。当头部银行的 APP 体验越做越好,年轻客群和中高端客户加速流失几乎是必然。

更要命的是,农商行的迭代策略普遍停留在“被动补课”——全年 7.54 次的平均迭代次数中,多数是安全补丁和兼容性适配,缺乏真正的功能创新。

低评分 → 低活跃 → 低预算 → 低迭代,一个恶性循环正在形成。

如果不能在 2026 年优先解决基础体验问题,部分农商行可能面临“有 APP 无用户”的僵尸化风险。

05 2026 年五大趋势:谁能跳出内卷?

基于 2025 年数据,易观千帆预判 2026 年手机银行竞争将呈现五大趋势:

趋势一:AI应用全面普及

AI智能功能提及率将突破25%,大模型技术深度融入手机银行的每一个触点。曾经作为“加分项”的智能客服、智能投顾、智能风控,即将成为银行数字化能力的“必选项”。

趋势二:理财功能智能化升级

智能投顾将从亮点走向标配,养老金融、绿色金融等创新产品加速涌现。未来,个性化理财推荐与AI资产配置能力,将直接决定用户的去留。

趋势三:用户体验竞争白热化

用户体验将上升为银行竞争的核心KPI。随着低评分银行面临客户加速流失的压力,各家银行在用户体验优化上的投入必将大幅增加,一场围绕“指尖感受”的军备竞赛即将展开。

趋势四:区域差异化竞争加剧

城商行将进一步深耕本地化服务,通过构建“本地生活+金融服务”的闭环生态,筑牢区域护城河。而对于农商行而言,数字化转型已不再是选择题,而是生存题——步伐慢了,就意味着出局。

趋势五:安全风控要求提升

随着生物识别技术的日趋成熟,隐私保护能力正成为用户选择银行时的重要考量。未来,多因子认证、零信任架构等安全机制将加速普及,成为手机银行风控体系的主流配置。

结语:迭代的本质,不是次数,是进化

2025 年的 707 次更新,记录了手机银行赛道的躁动与分化。

有人用 31 次迭代换来 3.18 分,有人用 4 次迭代拿下 5.0 满分。差距不在“做了多少”,而在“做对了什么”。

当用户的手指在屏幕上轻轻滑动,每一次点击都在为银行的未来投票。

你的银行,是在用迭代讨好用户,还是在用更新消耗耐心?

数据不会说谎,但只有读懂数据的人,才能抓住进化的方向。

数据来源于易观千帆对手机银行 APP 迭代的持续监测。本文基于 69 家商业银行、707 条版本更新记录、695 条用户评分的交叉分析,揭示了手机银行 APP 迭代背后的真实用户反馈。如需获取更多银行 APP 迭代数据及深度洞察,欢迎持续关注易观千帆,或通过下方“阅读原文”与我们联系。

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎