用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

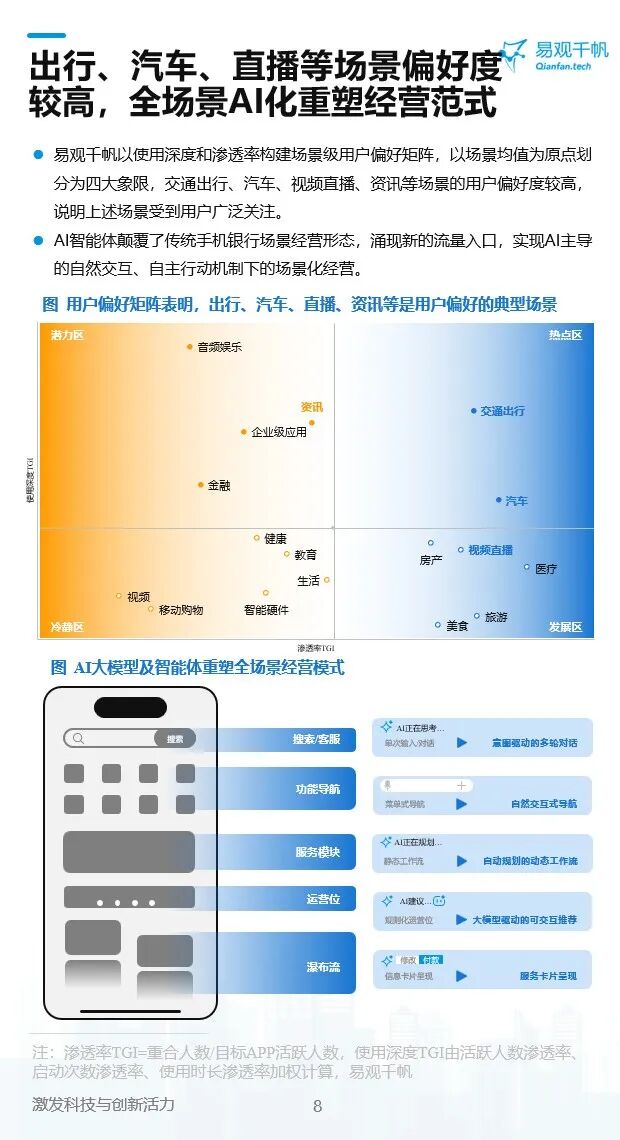

证券行业APP用户体验提升解决方案当你打开手机银行,不再只是查余额、转转账——如今的银行APP,正悄悄变成你生活里的“全能助手”。从工资代发的专属福利,到养老规划的贴心服务,再到出行、汽车、直播等高频场景的金融嵌入,一场以“场景”为核心的银行经营变革,正在悄然发生。

易观千帆的用户偏好数据显示,交通出行、汽车、视频直播、资讯等场景,已经成为用户关注度最高的领域——这意味着,用户不再满足于“纯金融”服务,更期待银行能嵌入到日常消费、娱乐、出行的每一个生活片段里。

从数据矩阵里能清晰看到:用户对“高频生活场景”的偏好,正在倒逼银行跳出传统柜面思维,把服务做进用户的“生活圈”里。比如开车时的车险、加油优惠,看直播时的分期支付,旅行时的外汇、保险——这些“场景里的金融”,才是留住用户的关键。

在这场客群与场景联动的竞赛中,头部银行不约而同锚定了代发、老年、财富三大核心客群,各自走出了不同的经营路径:

代发客群:用“工资链路”锁住核心用户

几乎所有头部银行都搭建了专属代发专区,沿着“核心客群→金融服务→生活服务”的链路,把工资流水转化为长期用户资产。招行的“薪福专区”、建行的“薪享通”,先从电子工资单、五险一金这类“刚需场景”切入,再延伸到理财、贷款,最后接入旅行、政务等生活服务,一步步把代发客群转化为深度金融客户。不同银行也有侧重:招行、平安更偏向用财富管理“变现”代发流量,建行、农行则深耕社保、薪酬的基础服务,用高频粘性留住代发客群。

财富客群:把“理财货架”搬到用户指尖

财富客群已经成为头部银行的战略级服务对象,财富管理也成为核心页签之一:从存款、债券、公募基金,到私募、信托、私人银行,几乎所有银行都搭建了完整的财富服务货架。更值得关注的是,银行还推出了创新引流产品——比如零钱理财(不用赎回就能支付、还信用卡)、快赎产品池(额度高、门槛低),用“轻体验”培养用户理财习惯,把零散资金变成长期财富。

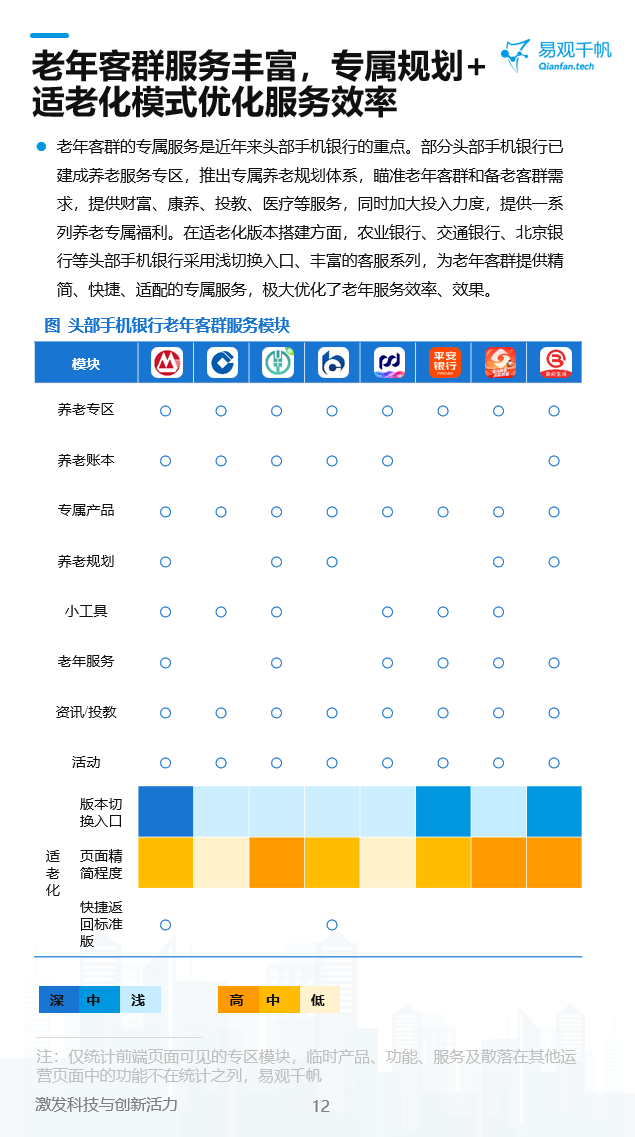

老年客群:“适老化+专属服务”,温暖银发群体

老年客群成了银行的重点服务对象,不少银行专门上线了养老专区:从养老账本、专属理财,到康养、投教、医疗资讯,全方位覆盖养老需求。在体验上,农行、交行等还打造了“适老化版本”——一键切换入口、精简页面、大字体客服,让长辈们用起来更顺手,真正把“适老化”从口号变成了可感知的温暖服务。

场景化经营的本质,是“公域引流→私域深耕→场景化沉淀”的闭环:

公域引流:银行把微信、抖音、支付宝等公域流量,通过出行、汽车、直播等高频场景,引入自家APP;

私域深耕:在自有APP里,用代发、老年、财富等核心场景,把用户留下来,变成“留量”;

场景化沉淀:再通过生活服务与金融服务的联动,让用户在场景里完成资产积累,最终实现“流量→留量→价值”的转化。

比如你在美团点外卖时,银行的支付优惠把你引到APP;发工资时,代发专区的理财推荐让你把钱存进去;退休后,养老规划又帮你打理资产——这就是场景经营的魔力:用高频生活场景,带动低频金融服务,让银行真正融入用户的一生。

站在行业变革的路口,我们能清晰看到手机银行场景化经营的未来走向:

从“产品导向”到“场景导向”:AI重构服务交互的同时,场景将成为银行连接用户的核心载体。单纯的金融产品竞争会逐步让位于“生活+金融”的场景体验竞争,谁能更深度嵌入用户日常,谁就能掌握用户粘性的主动权。

核心客群持续深耕,差异化格局成型:代发、老年、财富三大核心客群仍将是银行的战略重心,不同银行会基于自身资源禀赋,在客群服务与场景适配中形成更鲜明的差异化——有的侧重代发客群的资产转化,有的深耕老年客群的适老化服务,有的强化财富客群的全链路覆盖。

“公域—私域—客群—场景”闭环更成熟:出行、汽车、直播等高频生活场景会持续成为银行获客的入口,而代发、老年、财富等核心客群则会成为留存用户、沉淀资产的“压舱石”,“以高频场景带低频金融服务、以核心客群带资产增长”的经营逻辑会被更广泛验证。

精细化运营成行业共识:未来的经营不再是粗放式布局,而是基于客群行为的精准场景匹配——银行会更懂不同客群在各类场景下的真实需求,让金融服务自然融入生活,实现“润物细无声”的价值传递。

AI与场景的双轮驱动下,手机银行正从“金融工具”向“生活伙伴”蜕变,这场以“深耕核心客群、嵌入生活场景”为核心的变革,才刚刚拉开序幕。

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎