用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

证券行业APP用户体验提升解决方案当证券用户在K线图的波动中沉浸近一小时,当保险用户在比价和咨询中消耗掉12分钟,你的银行APP用户却在3分55秒内完成查账、转账后迅速离去。这是工具型APP的宿命,还是生态化转型的前夜?本期用户运营篇开篇,我们用数据拆解工具型APP的宿命,并预告下期《用户运营篇2》——那些把用户留住的银行,做对了什么?

数据从不撒谎。易观千帆的对比数据,如同一面照妖镜,照出了手机银行在金融生态中的尴尬定位:

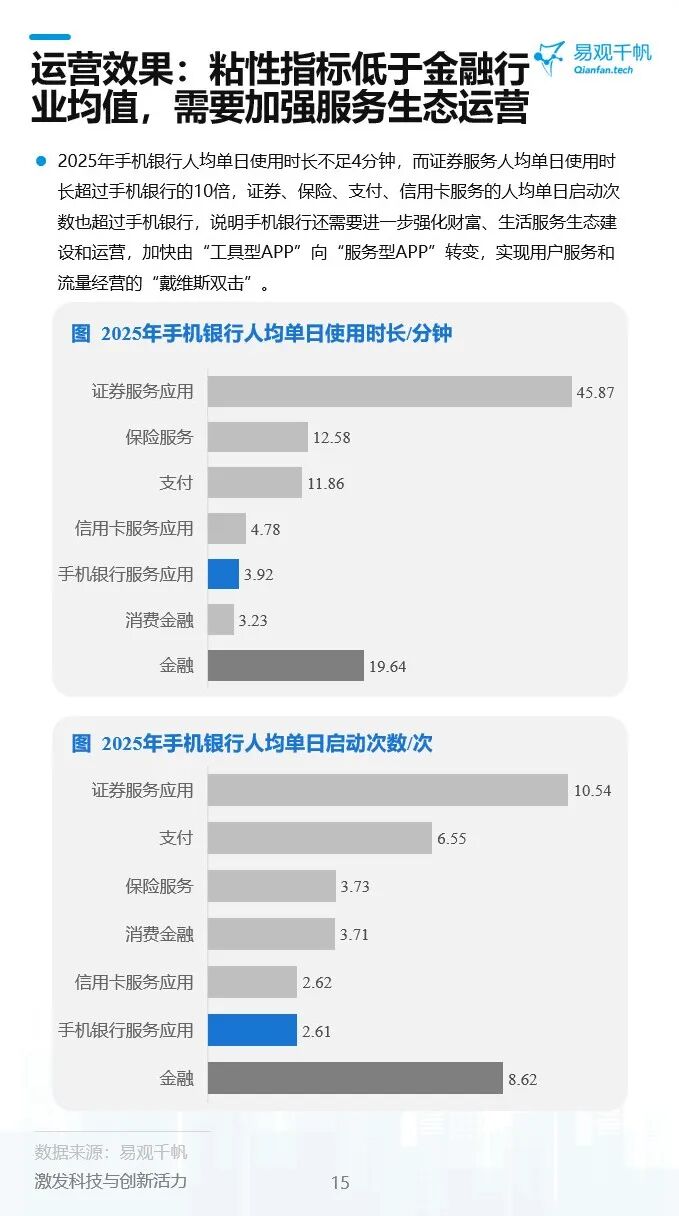

时长维度:2025年,手机银行人均单日使用时长仅3.92分钟。这是一个什么概念?它不足证券服务(45.87分钟)的1/11,仅为保险(12.58分钟)、支付(11.86分钟)服务的1/3,甚至远低于金融行业19.64分钟的均值。

频次维度:人均单日启动2.61次,同样被证券(10.54次)、支付(6.55次)等赛道远远甩在身后。

这组残酷数据的背后,指向一个核心痛点:用户只为“工具”而来,不为“服务”停留。当转账、查余额、还信用卡这些“用完即走”的高频刚需,成为APP的全部价值时,手机银行便陷入了“有事钟无艳,无事夏迎春”的窘境。缺乏财富管理的深度、生活消费的广度、权益服务的温度,流量只能在短暂的爆发后迅速流失,商业价值自然无从谈起。

行业共识已经达成:手机银行必须“脱虚向实”,从冰冷的“交易工具”进化为有温度的“服务型平台”,通过构建财富、生活、权益的闭环生态,实现用户心智与商业价值的双重占领。

尽管粘性承压,但2025年的手机银行市场并非全无亮色。拉新与留存的整体回暖,证明了精细化运营的投入正在开花结果:新安装率微增0.04个百分点至2.20%,7日与30日留存率分别提升至29.11%和25.36%。

然而,阳光之下,暗流汹涌。不同梯队的银行在同样的市场环境下,走出了截然不同的曲线:

拉新端:城商行“区域突围”,大行陷入“存量博弈”。城商行凭借地缘性优势和本地化生活场景的深度融合,新安装率达到2.73%,成为拉新端的领跑者。反观大型银行与股份制银行,新安装率略有下滑,意味着全国性的“跑马圈地”已触顶,竞争正式进入此消彼长的存量博弈阶段。

留存端:大行“品牌护城河”显威,农商行蓄势待发。在留住用户方面,大型商业银行展现出强大的品牌信任与全品类服务优势,7日留存率提升幅度高达4.04个百分点,凸显了“全能选手”的后劲。城商行紧随其后,而农商行虽基数较低,但增长态势明确,正处在补齐短板的上升通道。

这种分化的本质,是资源禀赋与战略定力的较量。大行在构建全生命周期用户运营的“重资产”,城商行则在深耕区域场景的“轻骑兵”战术中如鱼得水。

面对“粘性短板”与“分化竞争”的双重压力,手机银行的运营逻辑亟需一次彻底的“范式转移”。未来的赢家,将是那些率先完成从“流量经营”到“生态经营”跃迁的玩家。

路径一:生态化——从“工具箱”到“生活圈”,用场景留住时间

解决3.92分钟困境的唯一解药,是让用户有理由留下来。这要求银行打破APP的边界,将金融产品无缝嵌入“查、缴、投、融、吃、行、娱”的全链路场景。无论是引入智能投顾延长财富管理时长,还是打通生活缴费、本地商圈提升启动频次,核心目标只有一个:让用户从“不得不来”变成“想来逛逛”。

路径二:差异化——告别“一刀切”,找准自己的增长飞轮

大型银行应继续加固“全品类服务”的城墙,利用数据中台能力,深耕高价值用户的资产配置需求,做用户的“首席财富管家”。

城商行需将“本地化”进行到底,绑定政府消费券、本地网红商圈、特色权益,做用户身边的“生活小助手”。

农商行则需聚焦下沉市场的“人缘地缘”优势,先补齐基础服务体验,再逐步渗透农村消费金融与产业服务。

路径三:精细化——数据驱动,让每一次触达都有温度

告别粗放的推送,建立基于用户行为的“黄金分层”体系。针对新用户的“秒级上手”引导,针对沉睡用户的“权益唤醒”,针对高价值客户的“专属黑金服务”,通过数据洞察实现“千人千面”的精准触达,才能真正将流量转化为留量。

手机银行已进入“存量竞争 + 生态重构”的关键阶段。拉新留存的回暖是积极信号,但粘性短板仍是制约增长的核心瓶颈。唯有加快从 “工具型” 向 “服务型” 转型,构建覆盖金融与生活的完整生态,才能在金融数字化竞争中占据主动,实现用户价值与商业价值的双重提升。

更多银行数字化趋势、榜单解读、行业报告,尽在易观千帆。我们用数据说话,帮你读懂变化背后的机会。

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎