用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

证券行业APP用户体验提升解决方案易观千帆调研显示,历经近十年的演进,电商会员体系已打磨出一套可复用的生态化运营逻辑。以此为鉴,手机银行会员体系也正加速从“零散权益”的堆砌,迈向“全生态运营”的构建。两条路径的交汇,为金融行业的数字化增长提供了全新的解题思路。

写在前面 在前文我们提到,手机银行正面临粘性不足、流量价值未充分释放的增长瓶颈。而在互联网领域,电商平台早已通过成熟的会员体系,完成了从“流量经营”到“用户全生命周期价值(LTV)挖掘”的跨越——这一实践,正成为手机银行数字化转型的重要参照。

易观千帆调研显示,历经近十年的演进,电商会员体系已打磨出一套可复用的生态化运营逻辑。以此为鉴,手机银行会员体系也正加速从“零散权益”的堆砌,迈向“全生态运营”的构建。两条路径的交汇,为金融行业的数字化增长提供了全新的解题思路。

复盘电商行业的会员发展史,我们可以清晰地看到一条“工具—生态—价值”的升级路径,它大致可分为三个关键阶段。

第一阶段是2016年至2017年的会员体系建立期。彼时流量红利尚存,会员主要被定位为提升粘性、拉动复购的运营工具,其权益也多局限于核心的电商业务,典型代表如京东PLUS、网易考拉黑卡和唯品会超级VIP。

第二阶段是2018年至2020年的订阅付费爆发期。随着流量红利见顶,会员开始成为平台的“第二增长曲线”。这一时期的权益从独立走向小范围联合,向内容、生活等多元场景拓展,以淘宝88VIP、小红书黑卡和携程全新会员体系为代表。

第三阶段是2021年至今的全生态发展期。在存量竞争加剧的背景下,会员的定位转向挖掘用户的长期价值。权益由内而外,全面走向泛场景生态,并形成了“付费会员+免费会员”的双体系,其目标是通过精细化运营,实现商家、平台与用户的三位一体。

以行业标杆淘宝88VIP为例,其会员数从2021年的1700万增长至2024年的4900万,年复合增长率高达30.3%。这一惊人增速的背后,是其成功从“电商购物权益”向“影音、出行、餐饮”等泛生活场景的生态化延伸。通过绑定高频的非金融场景,淘宝有效提升了用户的停留时长与付费意愿,完美诠释了LTV的挖掘之道。

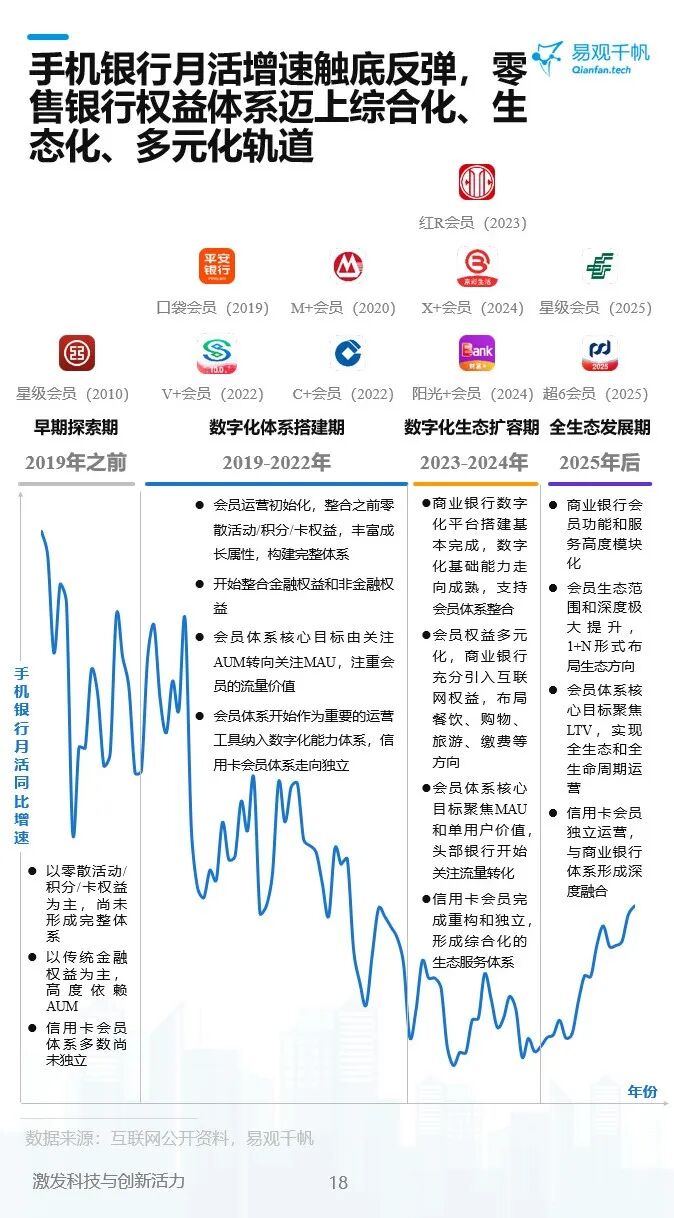

相较于电商,手机银行的会员体系起步稍晚,但正沿着相似的路径快速迭代,目前已进入从 “数字化生态扩容”向“全生态发展”过渡的关键时期。

早期探索期(2019 年前): 以零散的积分和活动为主,未形成体系。高度依赖 AUM(资产管理规模),信用卡会员体系尚未独立,本质上是“金融权益的附属品”。

数字化体系搭建期(2019-2022 年): 开始整合零散积分与权益,实现会员运营的初始化。核心目标从单纯的“关注 AUM”转向“关注 MAU(月活跃用户)”,会员体系成为重要的数字化运营工具,信用卡会员体系逐步独立。

数字化生态扩容期(2023-2024 年): 数字化平台基础建成,“1+N”权益模式(1 个核心银行会员+N 类场景权益)成为主流。通过引入餐饮、购物、旅游等互联网权益,目标聚焦于“MAU 提升+单用户价值挖掘”,头部银行开始探索流量转化。

全生态发展期(2025 年后): 会员功能与服务高度模块化,生态广度与深度极大拓展。运营目标转向 LTV 挖掘,实现用户全生命周期价值经营。信用卡会员与银行体系深度融合,最终形成“金融+生活”的完整生态闭环。

当前,头部手机银行已构建起一套涵盖 “成长体系+积分体系+荣誉系统+场景化服务” 的完整权益框架,其运营目标明确指向“增金、促活、价值转化”。

成长体系: 实行 5-10 级的等级划分,通过“成长权益、升级有礼、成长任务”进行分层运营。任务设计尤为精细,细分为资产任务(增金)、活跃任务(促活)和场景任务(如生活缴费,旨在渗透场景),精准匹配不同用户的需求。

积分体系: 各银行纷纷打造专属积分(如工银 i 豆、CC 豆、小豆等),并通过积分商城、积分游戏等场景,构建积分获取与消耗的闭环,有效提升用户粘性。

荣誉系统: 利用会员标志、徽章、绿色低碳权益等,强化用户的身份认同感和归属感,培养长期忠诚度。

场景化服务: 覆盖金融服务、生活服务(缴费、出行等)及特色活动,正逐步向“泛生活生态”延伸,对标电商的场景覆盖逻辑。

然而,对标电商,手机银行仍存在明显差距:场景覆盖广度不足、付费会员体系尚在探索、LTV 挖掘的精细化程度有待提升——这些也正是下一步借鉴电商经验、实现突破的核心发力点。

基于以上对比,易观千帆提炼出三个可落地的运营启示:

生态化权益拓展:从“金融工具”到“生活平台”

借鉴淘宝88VIP的泛场景模式,将会员权益从“转账、理财”等低频金融场景,拓展至“餐饮、出行、影音、消费”等高频生活场景,用非金融服务提升用户打开频次与停留时长,从根本上破解“工具型APP”的粘性难题。

精细化分层运营:从“粗放覆盖”到“精准触达”

借鉴电商“成长任务分层”逻辑,针对新用户、活跃用户、高资产用户设计差异化任务:对新用户侧重活跃任务以快速养成习惯,对高价值用户侧重资产任务以提升AUM,实现“促活”与“增金”的双重目标精准落地。

全生命周期价值挖掘:从“MAU”到“LTV”

参考电商对用户LTV的深度经营,将运营目标从追求“月活”转向关注“长期价值”。通过“付费会员+免费会员”双体系锁定高价值用户,借助生态化服务延长用户生命周期,最终实现流量价值的持续释放。

电商会员体系的成熟实践,为深陷“粘性不足、流量低效”困局的手机银行提供了清晰参照。当前,手机银行正处在从“零散权益”向“全生态运营”跨越的关键转型期。唯有积极借鉴电商的生态化、精细化运营逻辑,加快构建“金融+生活”的深度融合生态,才能真正实现从“工具型APP”到“服务型平台”的华丽转身,在存量竞争的红海中开辟出新的增长蓝海。

更多银行数字化趋势、榜单解读、行业报告,尽在易观千帆。我们用数据说话,帮你读懂变化背后的机会。

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎