用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

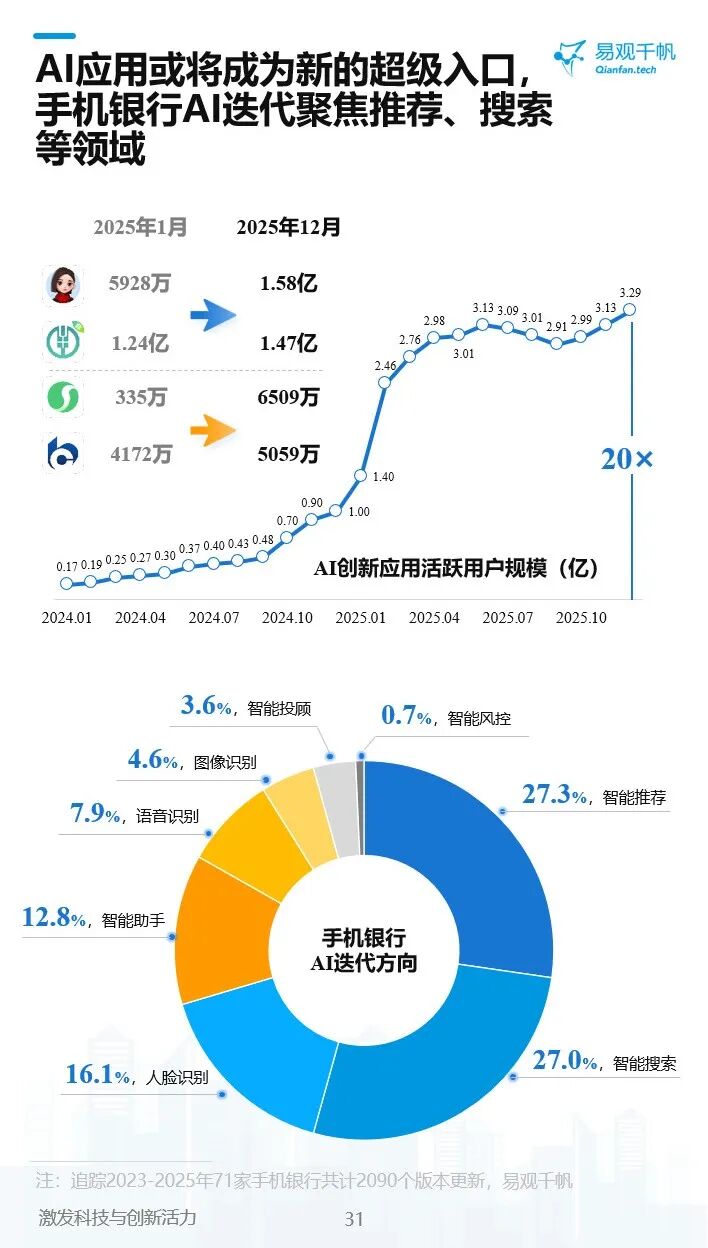

证券行业APP用户体验提升解决方案根据易观千帆的最新数据,截至2025年底,国内AI创新应用的活跃用户规模已经突破3.29亿,较2024年初增长了近20倍。而在我们最熟悉的手机银行领域,71家机构在过去三年里进行了2090次版本迭代,其中智能推荐和智能搜索的占比加起来超过了54%。

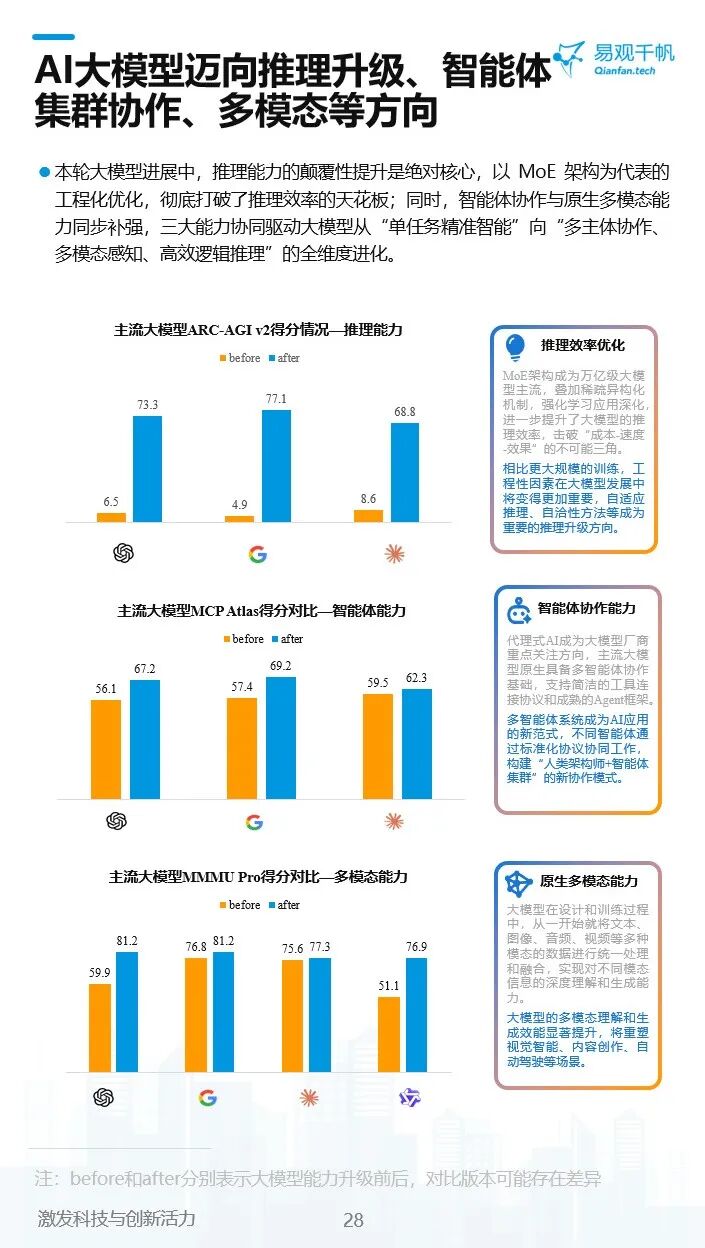

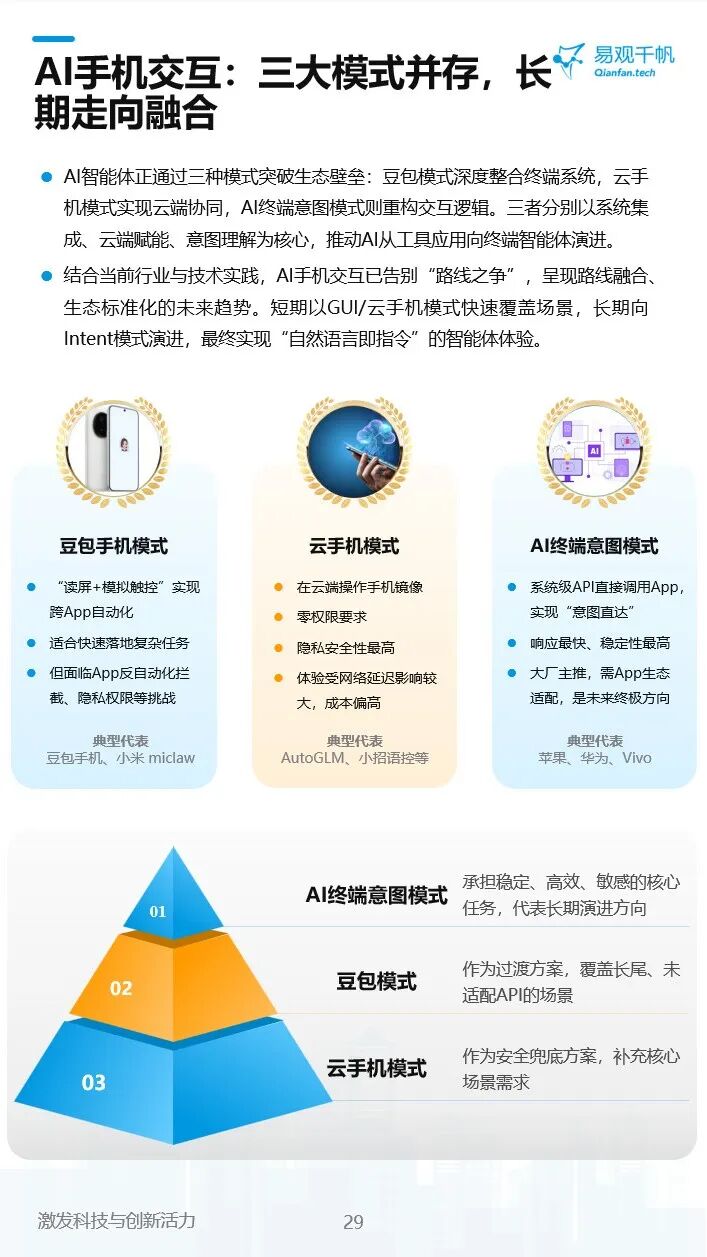

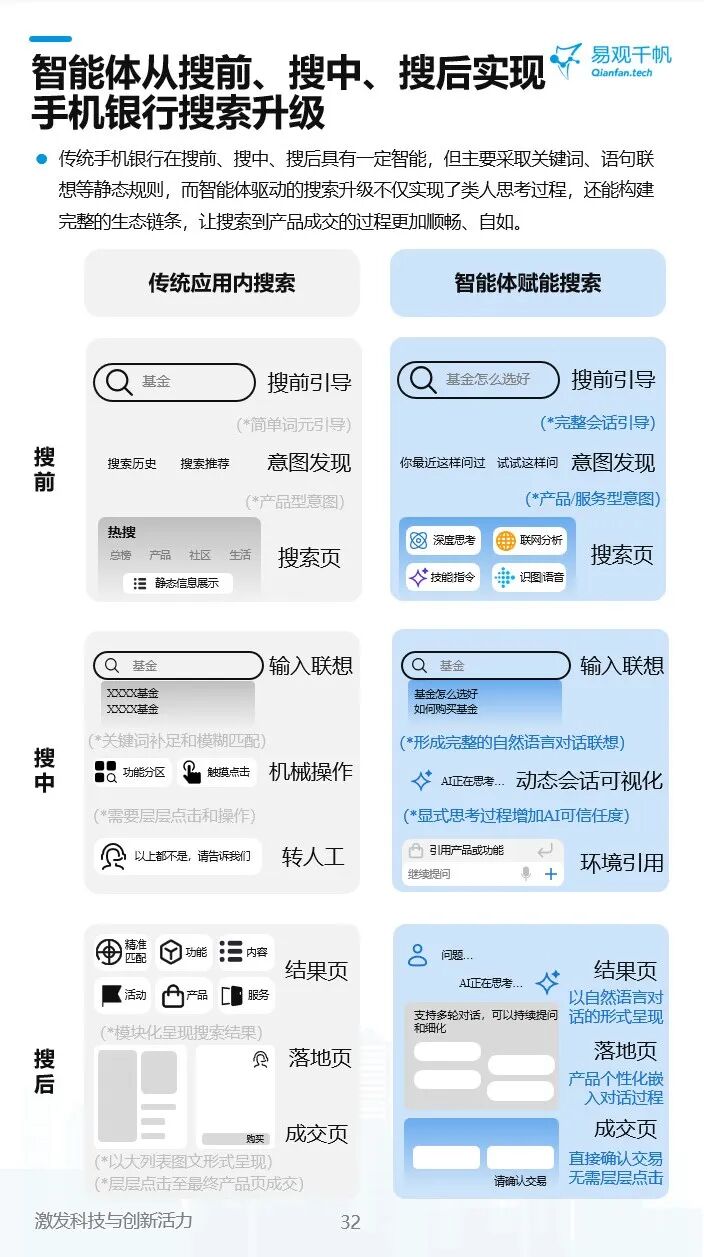

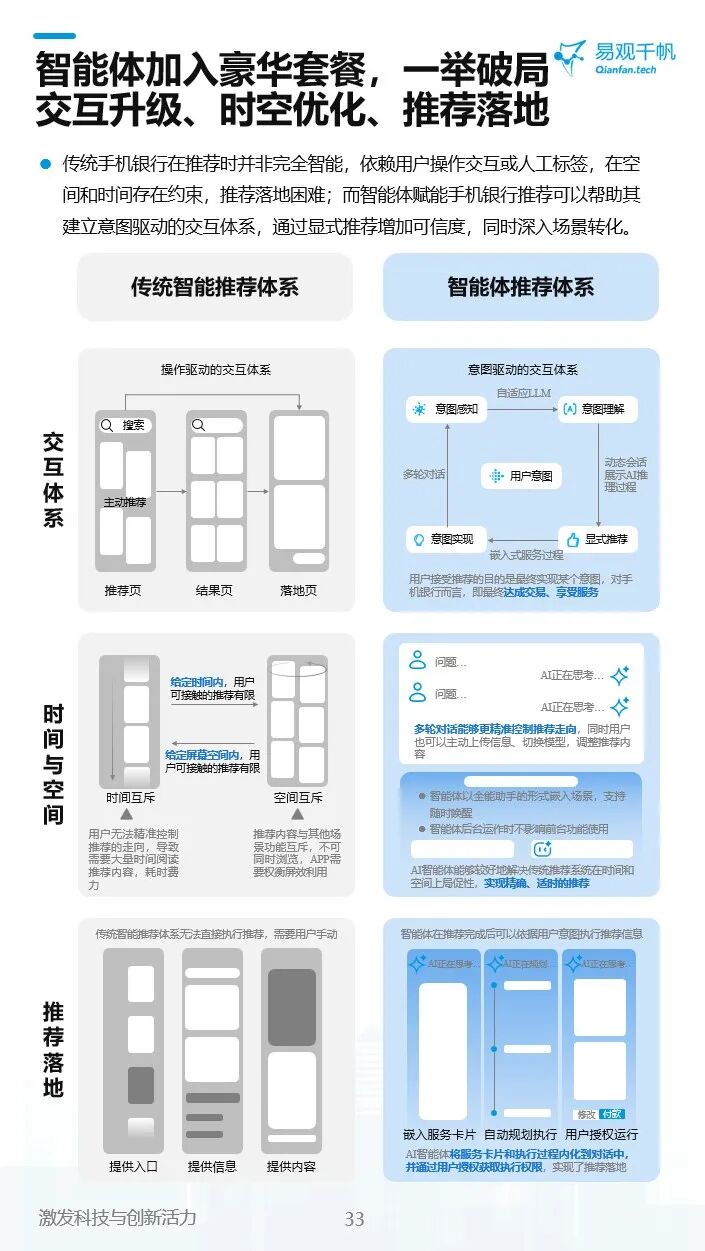

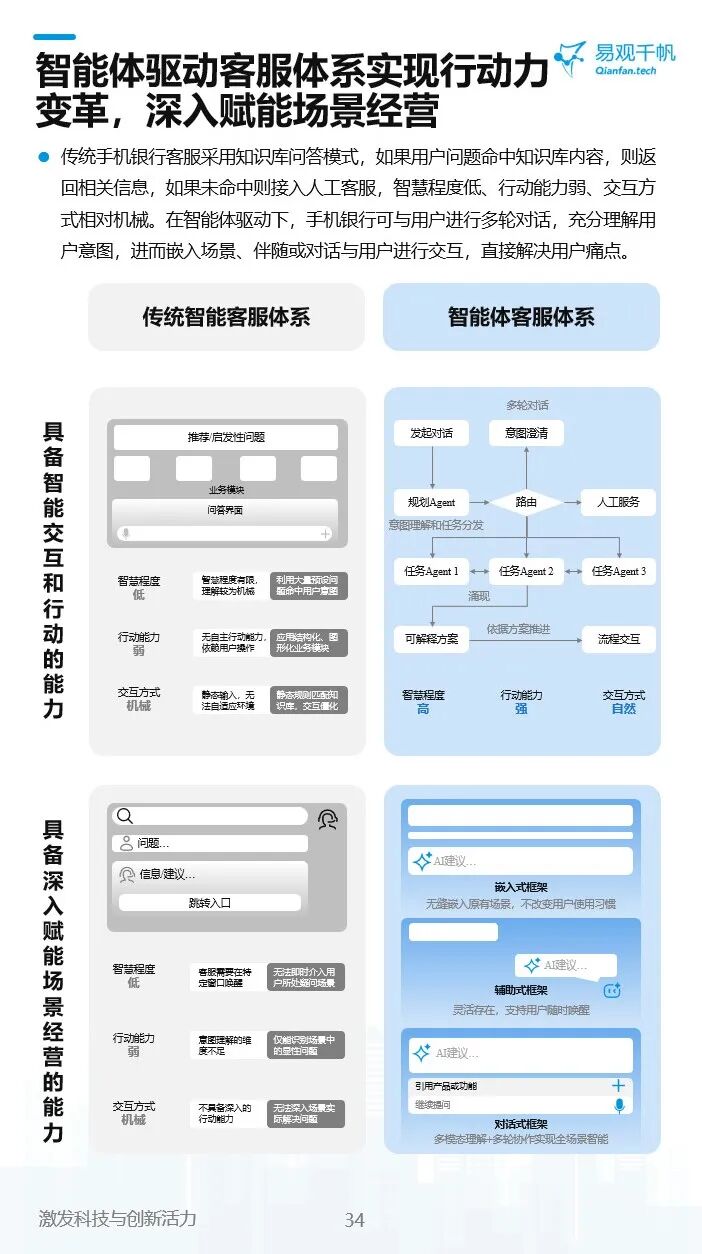

写在前面 不知道你有没有发现,过去一年,手机银行App变了。 不再是冷冰冰的功能堆砌,而是开始“懂你”了——知道你什么时候该存钱,什么时候该理财,甚至在你遇到风险时,比你自己反应还快。 这背后,不是简单的版本更新,而是一场由大模型驱动的、从“交易工具”向“体验平台”的深刻转型。 根据易观千帆的最新数据,截至2025年底,国内AI创新应用的活跃用户规模已经突破3.29亿,较2024年初增长了近20倍。而在我们最熟悉的手机银行领域,71家机构在过去三年里进行了2090次版本迭代,其中智能推荐和智能搜索的占比加起来超过了54%。 这些数字背后,是技术与场景正在发生一场“深度共振”。 如果说过去的大模型是个只会执行命令的“工具人”,现在它正在成长为具备“全维度”能力的高手。 最大的突破在于推理能力。通过混合专家(MoE)架构的工程化优化,大模型在复杂逻辑任务上的表现实现了量级飞跃。ARC-AGI得分显示,头部模型推理得分最高提升至77.1分,较优化前提升了超过15倍。 与此同时,智能体协作和原生多模态也在同步补强: 智能体:在MCP Atlas得分普遍突破62分。它们不再单打独斗,而是原生支持智能体,让你的“龙虾”天然享有基座模型的升级红利,形成“人类指挥+智能体集群”的高效协作模式。 多模态:在MMMU Pro得分突破81分,提升超35%。文本、图像、音视频不再是“三种语言”,而是被统一处理,为视觉智能、内容创作等场景提供了坚实底座。 推理、协作、多模态三驾马车齐驱,大模型正在告别“单任务精准”,走向“多主体协作、多模态感知、高效逻辑推理”的全维度进化。 AI智能体想要真正成为我们的“第二大脑”,首先得学会跟手机里的App打交道。目前,市面上跑通了三条路线: 豆包手机模式(读屏+模拟触控):就像AI长了一双眼睛和一只手,看着屏幕操作。优点是落地快,能跨App执行复杂任务;缺点是容易遇到App的反自动化拦截。代表:豆包手机、小米miclaw。 云手机模式(云端镜像):把你的手机镜像在云端操作。优点是零权限要求,隐私最安全;缺点是依赖网络,延迟高,成本也不低。代表:AutoGLM、小招调控。 AI终端意图模式(系统级API):这是未来终极方向。系统直接读懂你的意图,然后调用App的底层接口,响应最快、最稳定。代表:苹果、华为、Vivo。 短期看,前两种模式会快速覆盖场景;长期看,最终都将走向“自然语言即指令”的终极体验。 当大模型和智能体走进银行,手机银行App的体验正在被彻底重构: 多模态自然交互:打破“功能多、入口深”的魔咒。你可以发一张图片、说一句话,甚至做个手势,就能完成复杂的业务咨询。交互,变得更像聊天。 自主行动能力:从“你问它答”变成“它主动为你操心”。它能识别你的工资到账,主动推荐储蓄方案;监测到异常交易,立即推送预警,甚至帮你一键冻结账户。 高效协同:打破不同场景之间的割裂感。通过多智能体协同,实现场景的无缝衔接,让你感觉不到不同App之间的壁垒,仿佛在享受一个“管家式”的金融服务生态。 2025年,AI创新应用迎来爆发式增长,活跃用户规模一年内翻了20倍。而在金融领域,手机银行正成为这场技术浪潮中最核心的“试验场”与“主阵地”。 从版本迭代的动向中,我们能清晰看到银行发力的方向:智能推荐(27.3%)与智能搜索(27.0%) 合计占比超过一半,成为投入最集中的两大能力。人脸识别、智能助手等能力紧随其后,共同构建起新一代智能服务的底座。 具体到落地场景,智能体带来的改变正变得可感可触: 在搜索场景,用户不再是面对一个冷冰冰的输入框。智能体驱动的升级,让“搜前—搜中—搜后”形成全流程的无缝体验:搜前,从简单词汇引导升级为完整会话式的对话开场;搜中,支持自然语言的动态联想与可视化交互;搜后,结果直接以对话形式呈现,甚至可一键完成交易确认。操作成本被大幅降低,搜索本身正在从“查找”走向“成交”。 在推荐场景,传统的推荐系统往往受限于时间与空间的“被动触发”。而智能体构建的意图驱动体系,让推荐变得“懂你且及时”——它能通过多轮对话精准把握用户意图,以“全能手”的姿态嵌入服务流程,把推荐卡片与执行过程内化到对话中,让转化不再是生硬的跳转,而是服务的一部分。 在客服场景,手机银行正在经历从“知识库问答”到“主动解决痛点”的跨越。智能体驱动的客服体系,不再只能回答标准问题,而是具备多轮对话、意图理解与场景嵌入的能力。它能够即时介入用户的问题场景,由规划Agent调度多个任务协同推进,最终给出可解释的方案并完成操作闭环。客服的角色,正在从“问题解答者”转变为“场景经营伙伴”。 从实验室的技术迭代,到手机上的交互融合,再到银行App的体验重构,AI正在用“推理+协作+多模态”这三把钥匙,重新打开金融服务的大门。对于银行而言,谁能抓住AI交互升级、搜索推荐优化、客服体系变革的窗口期,谁就能在“陪伴型”金融服务的赛道上抢占先机。而对于整个行业来说,这场由技术驱动的体验革命,才刚刚拉开序幕。未来,当金融真的变得“无感”且“温暖”,那才是AI价值的真正落地。核心特征一:大模型“开挂”,从“工具人”变“全能选手”

核心特征二:AI手机交互,三条路线并跑,殊途同归

核心特征三:手机银行“变形记”,从“操作型”变“陪伴型”

智能体应用爆发:AI重塑手机银行行动能力

更多银行数字化趋势、榜单解读、行业报告,尽在易观千帆。我们用数据说话,帮你读懂变化背后的机会。

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎