用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

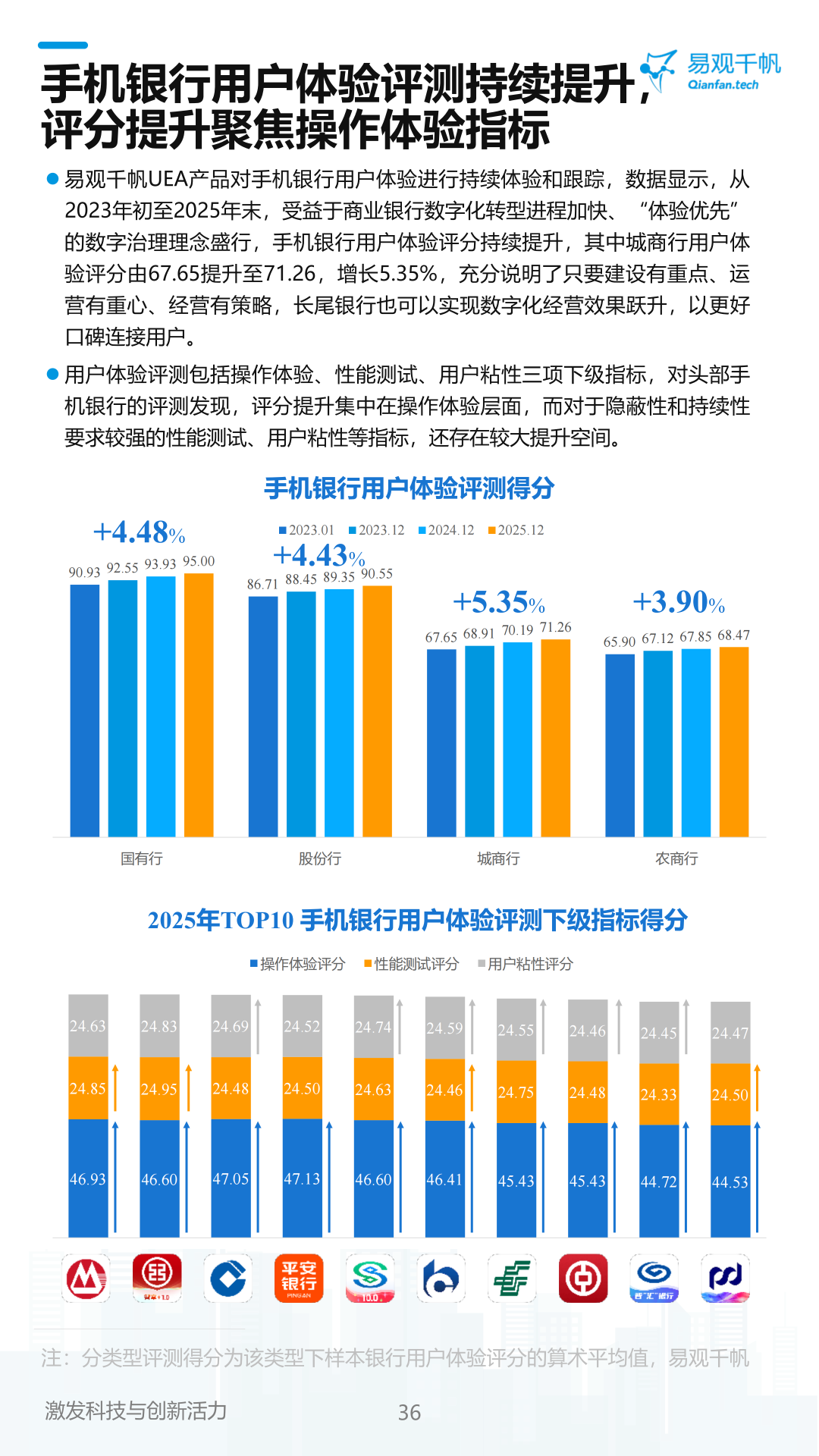

证券行业APP用户体验提升解决方案2023年以来,随着数字化转型步入深水区,商业银行的服务逻辑正经历着深刻变革。单纯的功能堆砌已难以满足用户日益增长的需求,“体验优先”的数字治理理念正逐渐成为行业共识。手机银行作为银行触达用户的核心渠道,其竞争焦点已从“是否具备某项功能”转变为“用户体验是否良好、是否值得信赖”。在这场以用户体验为核心的竞赛中,不同类型银行的数字化经营成效如何?体验升级的关键突破口又在哪里?本文将通过2023 - 2025年的持续评测数据,全景呈现手机银行行业的体验升级趋势。

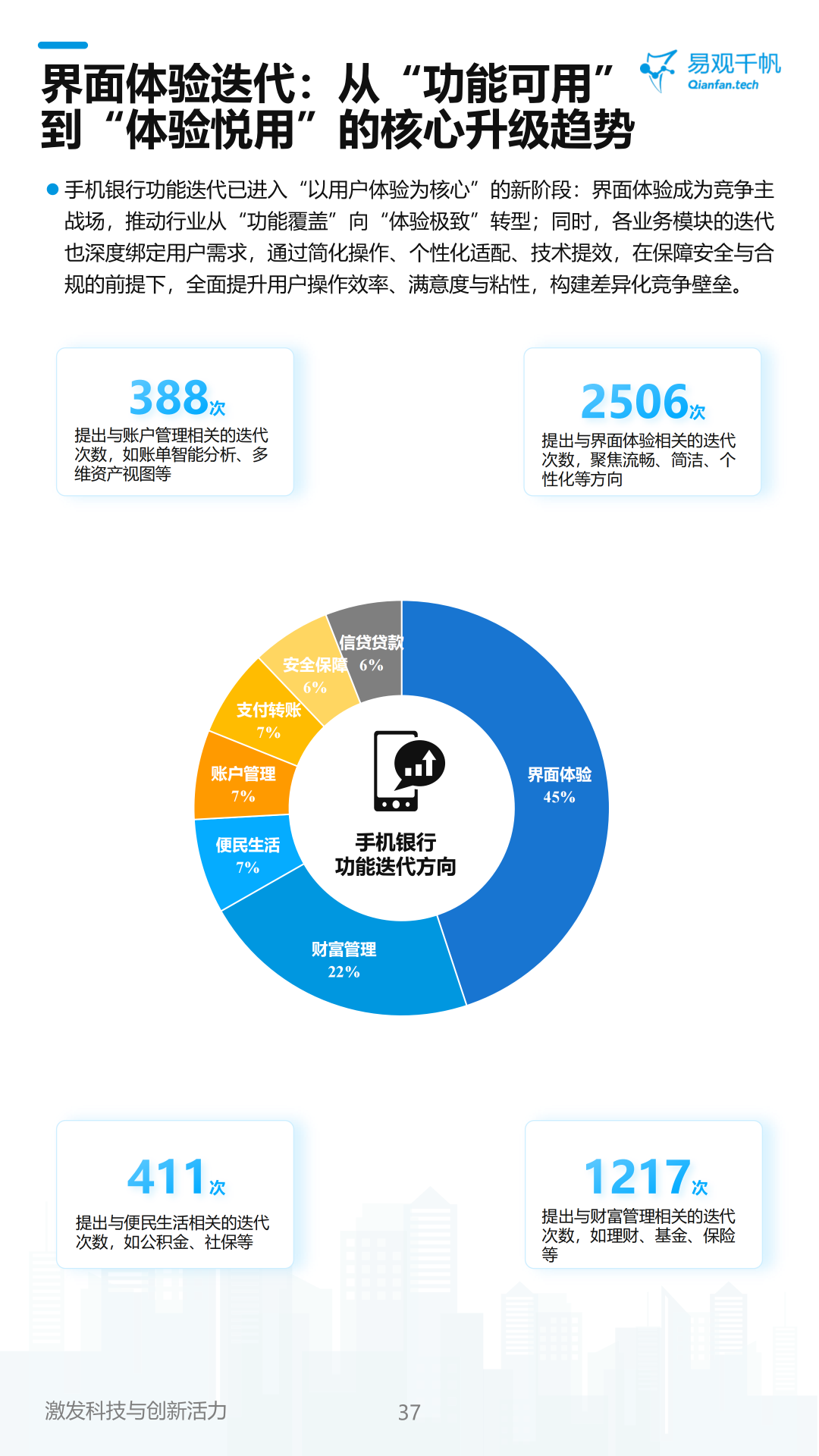

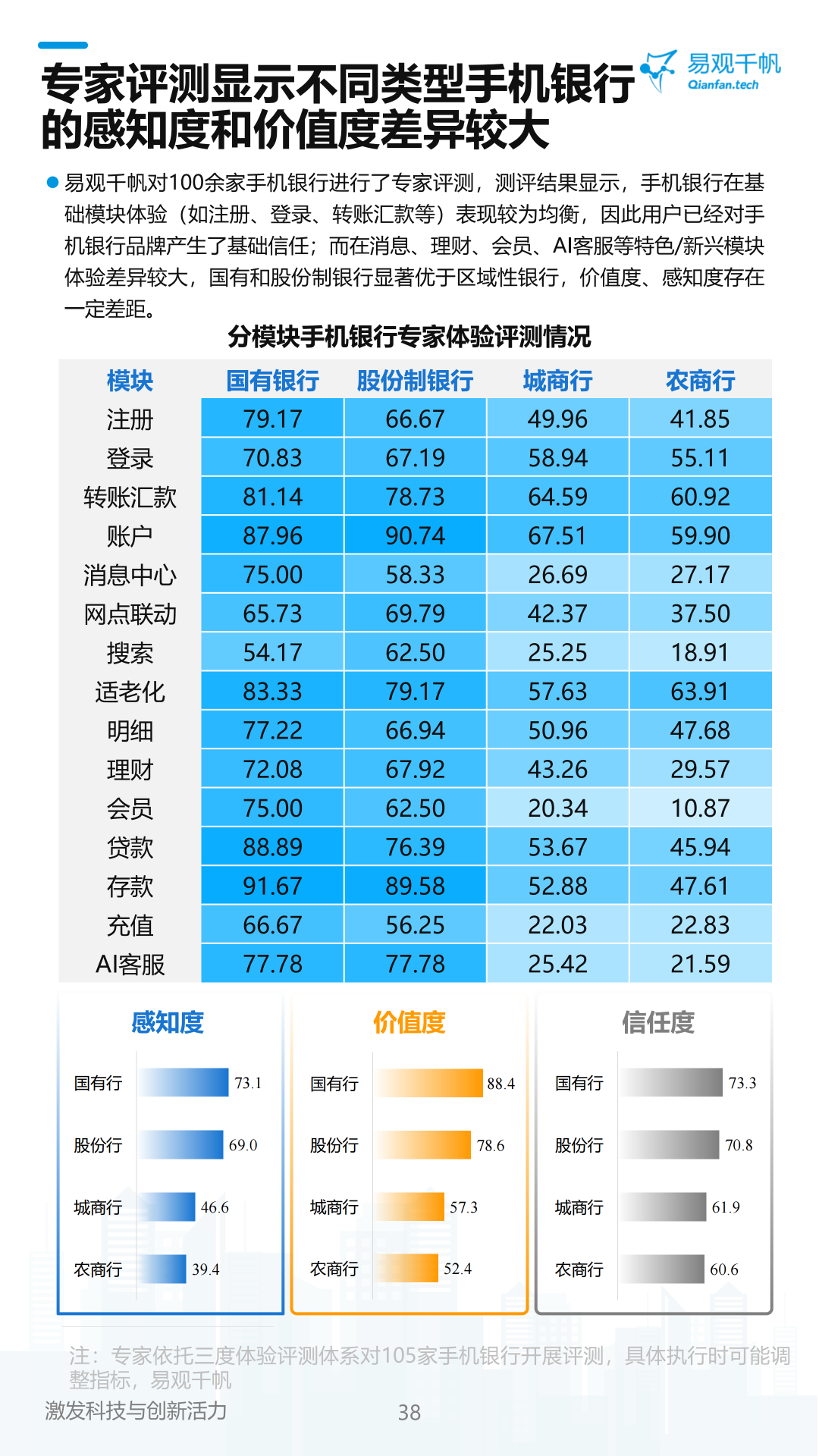

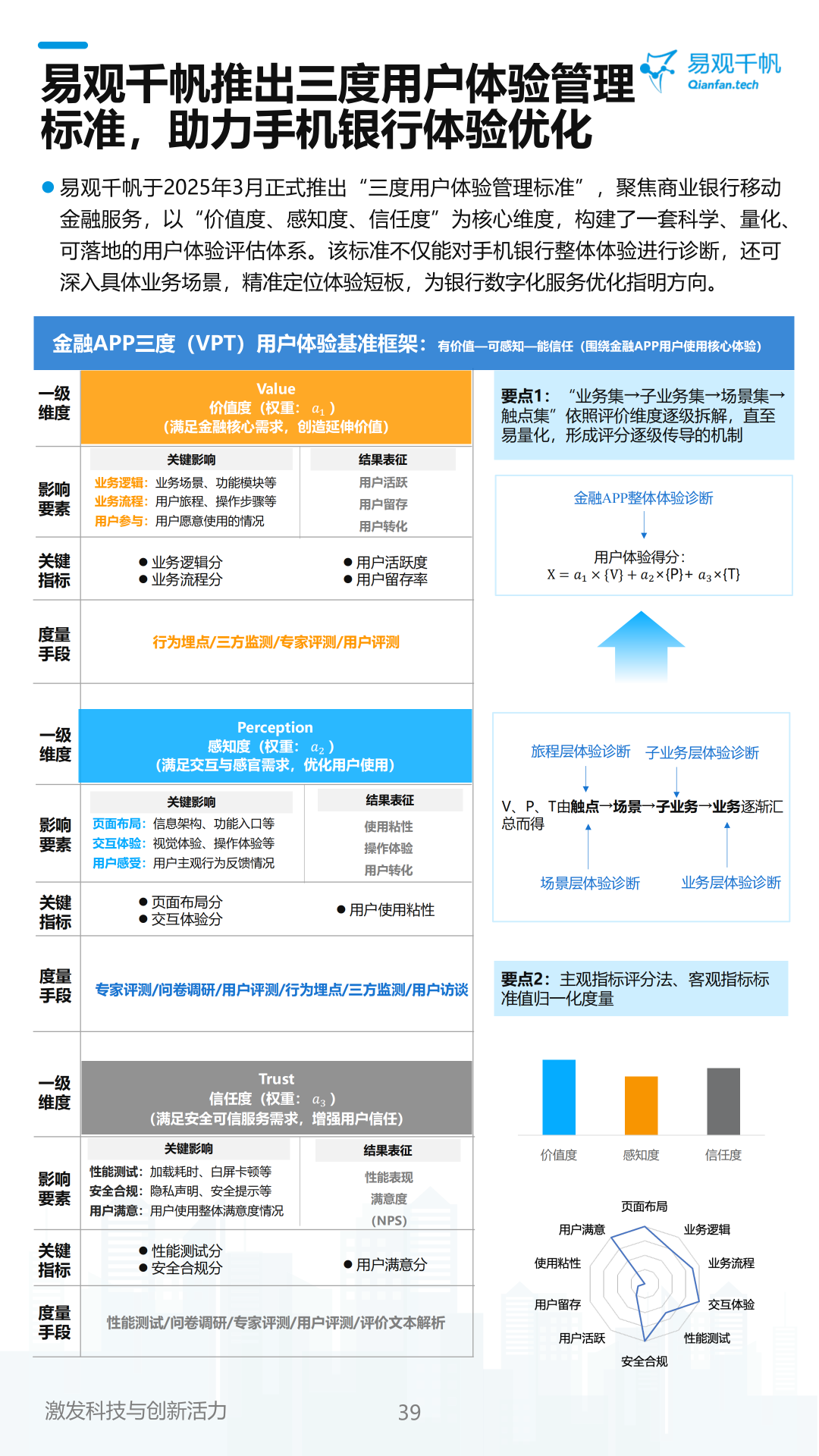

写在前面 2023年以来,随着数字化转型步入深水区,商业银行的服务逻辑正经历着深刻变革。单纯的功能堆砌已难以满足用户日益增长的需求,“体验优先”的数字治理理念正逐渐成为行业共识。手机银行作为银行触达用户的核心渠道,其竞争焦点已从“是否具备某项功能”转变为“用户体验是否良好、是否值得信赖”。在这场以用户体验为核心的竞赛中,不同类型银行的数字化经营成效如何?体验升级的关键突破口又在哪里?本文将通过2023 - 2025年的持续评测数据,全景呈现手机银行行业的体验升级趋势。 从 2023 年初至 2025 年末,国有行、股份行、城商行和农商行这四类银行的手机银行用户体验评分均实现了正向增长,数字化经营成效显著: 国有行:评分从 90.93 提升至 95.00,涨幅 4.48% 股份行:评分从 86.71 提升至 90.55,涨幅 4.43% 城商行:评分从 67.65 提升至 71.26,涨幅 5.35% 农商行:评分从 65.90 提升至 68.47,涨幅 3.90% 这一数据充分表明,即便作为长尾银行的城商行和农商行,只要明确建设重点、运营重心与经营策略,也能通过数字化经营实现口碑与用户连接度的跃升,打破“头部效应固化”的固有认知。 用户体验评测包含操作体验、性能测试、用户粘性三项下级指标。对头部手机银行的评测拆解显示:评分提升高度集中在操作体验层面,而性能测试、用户粘性等对隐蔽性和持续性要求更高的指标,尚未形成显著增长,仍存在较大的优化空间——这也将成为下一阶段手机银行体验竞争的关键突破口。 手机银行功能迭代已迈入“以用户体验为核心”的新阶段,行业正从“功能覆盖”向“体验极致”深度转型: 银行通过简化操作流程、个性化功能适配、技术性能提效,在保障安全与合规的前提下,全面提升用户操作效率、满意度与粘性,构建差异化竞争壁垒。 易观千帆对 100 余家手机银行的专家评测结果显示: 基础模块体验(注册、登录、转账汇款等)表现较为均衡,用户已对手机银行品牌形成基础信任消息中心、理财、会员、AI 客服等特色/新兴模块体验差异较大,国有行、股份行显著优于城商行、农商行 感知度、价值度、信任度三大维度呈现明显梯队差异: 感知度:国有行 73.1 > 股份行 69.0 > 城商行 46.6 > 农商行 39.4 价值度:国有行 88.4 > 股份行 78.6 > 城商行 57.3 > 农商行 52.4 信任度:国有行 73.3 > 股份行 70.8 > 城商行 61.9 > 农商行 60.6 区域性银行在特色业务与新兴服务的体验打磨上,仍有较大追赶空间。 2025 年 3 月,易观千帆正式推出「三度(VPT)用户体验管理标准」,以价值度、感知度、信任度为核心维度,构建科学、量化、可落地的手机银行用户体验评估体系: 价值度:聚焦业务逻辑与流程,衡量满足金融核心需求、创造延伸价值的能力 感知度:聚焦交互与感官体验,衡量满足用户交互与感官需求、优化使用体验的能力 信任度:聚焦安全与合规,衡量满足安全可信服务需求、增强用户信任的能力 该标准不仅能对手机银行整体体验进行诊断,还可深入具体业务场景,精准定位体验短板,为商业银行移动金融服务的数字化优化提供清晰方向。 手机银行的竞争逻辑已从“功能有没有”转向“体验好不好、值不值得信任”。数字化转型的深化,让长尾银行也迎来了体验跃升的机会窗口,而操作体验优化、特色模块打磨、性能与粘性提升,将成为下一阶段行业竞争的核心命题。 易观千帆将持续跟踪手机银行用户体验变化,以专业的评测体系与标准,为商业银行数字化转型提供洞察与支撑。整体体验评分稳步增长,城商行增幅领跑四类银行

功能迭代转向“体验悦用”,界面体验成为核心竞争战场

不同类型银行体验差异显著,基础模块均衡而特色模块分化

三度用户体验管理标准发布,为体验优化提供量化可落地路径

更多银行数字化趋势、榜单解读、行业报告,尽在易观千帆。我们用数据说话,帮你读懂变化背后的机会。

热门推荐

热门推荐

重磅发布:《移动互联网流量场景分析报告2025H1》—谁在崛起?谁正沉默?万字长文解读2025移动互联网

重磅发布:2025中国手机银行年度报告

易观千帆重磅发布“三度用户体验管理标准”,聚焦金融用户体验提升

易观千帆接入DeepSeek大模型,打造金融场景数据智能新引擎