手机银行TOP50:工行位居榜首,招行、平安等股份行发展强劲

2022-09-26 | 来源:易观千帆

易观千帆把体现手机银行用户服务水平的关键指标按照重要性水平进行加权计算,通过加权计算得分来衡量相应手机银行整体服务状况。结合易观千帆跟踪的手机银行2022年上半年的经营表现,选择200家手机银行作为样本进行综合分析与评价。以2022年8月最新数据为基础,对目标样本进行综合分析评价,形成了手机银行数字化综合服务能力TOP50榜单。

当前,商业银行形成了“线下+线上+远程+开放”的全渠道数字化经营体系,手机银行已经发展成为链接线下智慧网点、承载线上数字化服务、衔接远程银行的重要枢纽,成为商业银行服务用户的超级入口。

为了对手机银行进行全面分析,易观千帆把体现手机银行用户服务水平的关键指标按照重要性水平进行加权计算,通过加权计算得分来衡量相应手机银行整体服务状况。结合易观千帆跟踪的手机银行2022年上半年的经营表现,选择200家手机银行作为样本进行综合分析与评价。

具体手机银行评价指标及权重如下图所示,涵盖用户服务广度、深度、长度等5大方面指标,分别是:①用户规模指标采用最新活跃用户量,反映用户服务广度;②操作体验指标涵盖用户注册、登录、交互、关键业务场景、服务创新等维度,反映用户服务深度;③用户评价指标涵盖苹果、华为、小米、应用宝、vivo、OPPO等应用商店用户评分加权值,反映用户服务反馈;④性能测试指标涵盖安装、卸载、启动、交互、屏幕卡顿、页面内容等方面性能测试结果,反映用户服务性能,也影响用户服务深度及粘性;⑤用户粘性指标涵盖使用时长、启动次数、活跃天数、留存率、新安装率等方面,反映用户服务时长(即长度)。以上指标综合用户调研反馈,按照重要性水平分别赋予35%、20%、15%、15%、15%的权重。基于以上评价体系,以2022年8月最新数据为基础,对目标样本进行综合分析评价,形成了手机银行数字化综合服务能力TOP50榜单。

一、综合得分及排名:工行位居榜首,大型商业银行及股份行领先优势明显

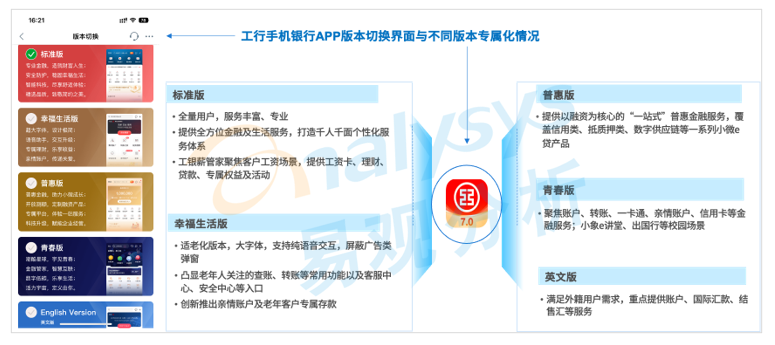

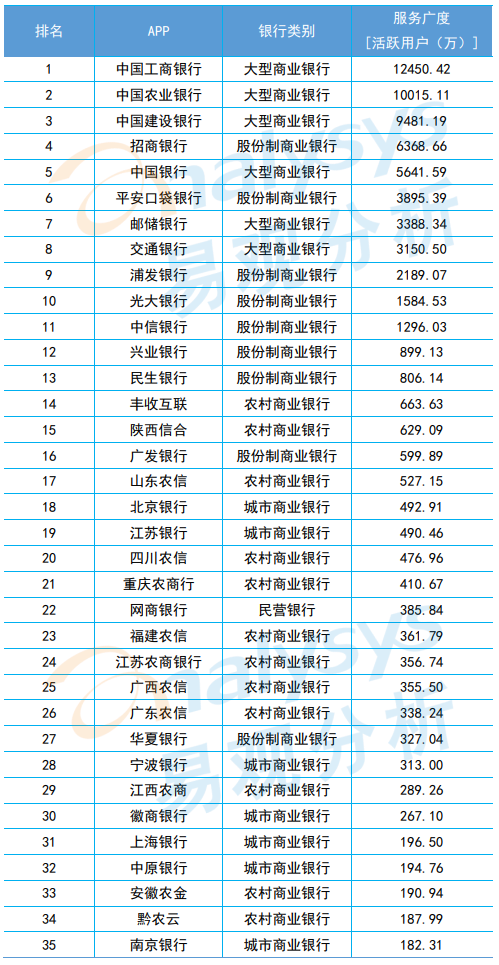

近年来,商业银行从服务、场景、营销、体验、智能、运营等多层面推动手机银行APP数字化综合服务水平的提升,反应在经营结果层面就是用户服务广度、深度、长度不断优化。从总体评分结果来看,国有行及股份行领先优势明显,均处于TOP20之列,TOP10被国有行及股份行牢牢占据。其中,工行以94.02分居于榜首,综合能力第一,服务广度、服务深度、用户粘性等各方面综合表现均衡且突出;招行、平安分别以92.37分和90.05分位列第二与第三,用户评价口碑表现突出。建行、农行分别排名第四和第五。中国银行、浦发银行、交通银行、光大银行、邮储银行分别位列6-10位。有2家城商行进入TOP15,分别是北京银行、江苏银行,分别位列第14和第15名,兴业银行、中信银行、民生银行分别处于第11、12、13位。TOP50中,城商行、农商行平分秋色,分别入围16家和17家,民营银行中仅网商银行1家。

① 用户规模指标取自易观千帆用户流量分析系统2022年8月手机银行月度活跃用户规模;② 用户评价指标取自苹果、华为、小米、OPPO、vivo、魅族、应用宝等应用商店用户评分加权平均值;③ 操作体验指标由易观分析评测专家委员会以及深度用户按照评分规则打分汇总而成;④ 性能测试指标由易观分析性能评测实验室通过自动化性能测试工具测试,并进行加权计算结果;⑤ 用户粘性指标取自易观千帆用户流量分析系统2022年8月手机银行用户留存、粘性等指标加权计算结果

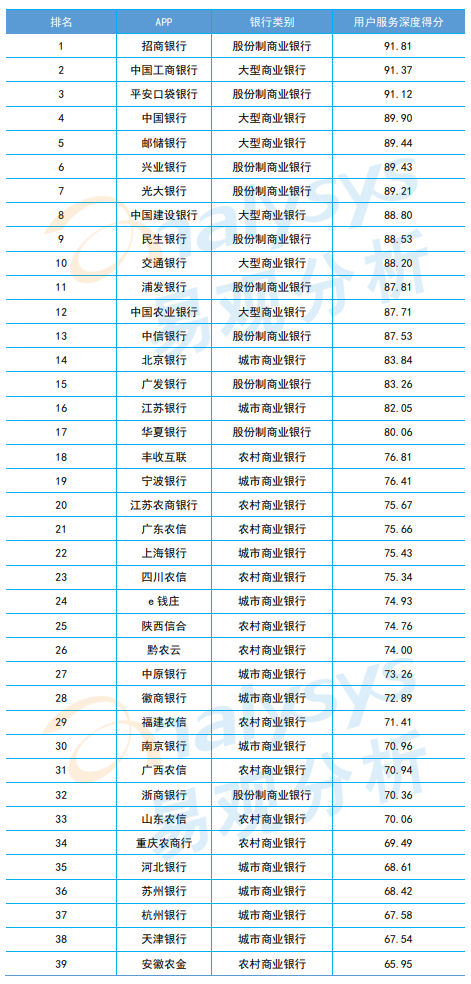

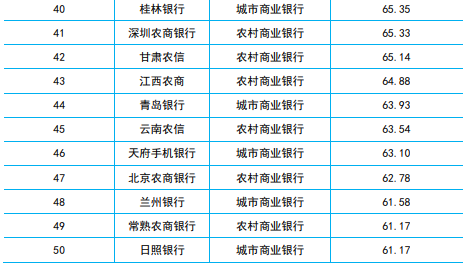

二、服务广度层面:工行遥遥领先,农行凭借乡村布局优势占据第二位从服务广度层面来看,活跃用户代表商业银行服务用户的广度。截止2022年8月,银行业手机银行APP总体月活规模达到5.25亿。目前月度活跃用户规模超过1亿的仅两家。工行月活达到了1.25亿,超过第二名2400万户,以领先24%身位的巨大优势领跑银行业。用户规模的庞大给工行手机银行数字化运营带来巨大挑战。工行一方面践行用户分层经营,版本设计针对多种专属客群,提升全量用户及重点客群的服务能力,在标准版基础上,针对老年人、小微企业主、学生、外籍人士等群体推出专属版本,提供专属、个性化服务;另一方面,借助技术手段,打造“智慧大脑”运营驱动系统,实现千人千面的产品及服务的个性化触达,精准匹配用户需求。服务广度层面排名第二的是农业银行APP,近年来,农业银行依托乡村布局,借助线下网点乡村触达优势,大力发展乡村用户,APP活跃用户反超建行,从农业银行客户分布也可以看出其乡村优势,客户中约一半以上分布在县域乡村。招行、中国银行、平安口袋银行分别处于四、五、六位。招商银行凭借以两票(饭票、影票)为核心的生活场景的布局,打通两大APP流量体系,成为大型商业银行外唯一月活超5000万的股份制商业银行。服务广度层面的TOP15中,有两家农商行入围,分别是浙江农信的丰收互联APP和陕西信合手机银行APP。服务广度TOP50中,城商行13家、农商行19家,农商行在服务广度层面比城商行占据优势。表2:手机银行数字化综合服务能力服务广度TOP50榜单三、服务深度层面:大型商业银行中工行第一,股份行中招行及平安口袋银行较好,股份行整体表现较好通过APP性能测试,结合用户服务的核心旅程及环节(例如注册登录、核心交互、账户管理、转账、查询、投资理财、信用卡服务、贷款服务、创新服务等环节)操作体验评价,可以比较客观展现手机银行用户服务深度水平。

在用户服务深度TOP10中,各银行整体分值相差不大,股份行与大型商业银行各占5家,大型商业银行中工商银行是唯一一个超过90分,股份行中有2家超过90分,并且股份行整体表现较好。用户服务深度的TOP50中,城商行与农商行各占17家,但整体上城商行用户服务深度的表现略好于农商行。

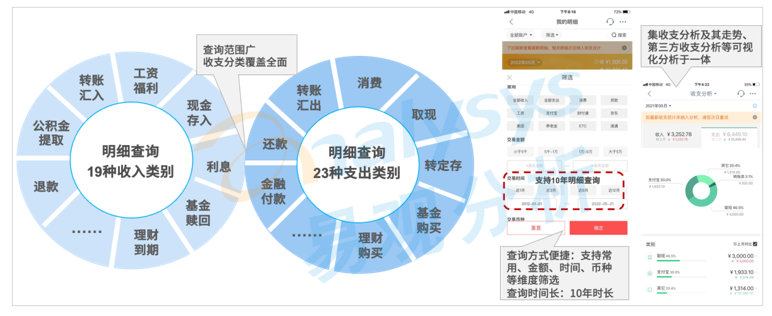

服务深度层面,基于全旅程服务,商业银行在针对差异化客群推进智能化、个性化服务,优化用户服务旅程方面做了很多尝试,例如工行适老化服务版本—幸福生活版,针对老年客群的特殊服务需求,突出老年客群高频服务、开发专属功能、去除广告推送、优化操作交互、精简优化界面设计,整体上体现差异化客群的个性化服务原则。工行在用户服务旅程核心环节上也做了很多优化,例如工行手机银行明细查询聚合展现用户名下全量账户、卡片明细。查询范围广,覆盖19种收入类别、23种支出类别明细查询;查询时间长,支持10年明细查询;且收支分析及走势支持可视化,清晰明了。表3:手机银行数字化综合服务能力服务深度TOP50榜单

数据说明:服务深度考虑用户旅程及核心服务环节用户体验评测以及APP性能测试结果综合评分

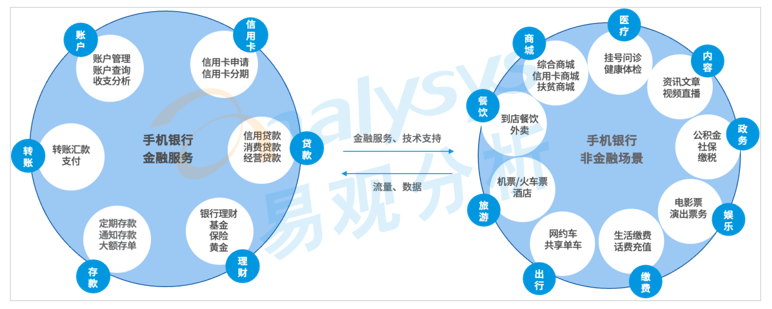

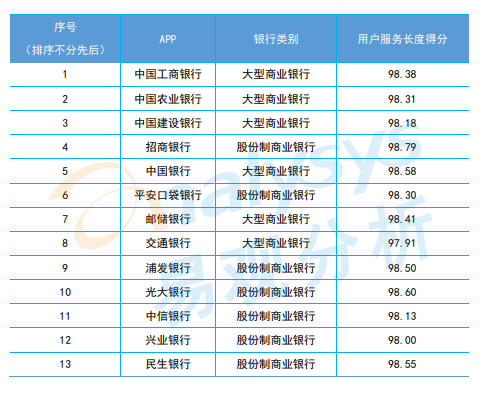

四、服务长度层面:头部手机银行呈现出显著的开放化、场景化特征,吸引用户注意力方面有较好表现通过综合用户粘性及APP性能表现,即单用户综合服务时长,来衡量用户服务长度的情况,从整体得分来看头部银行得分相差不大,因此不对相关结果进行排名,头部大型商业银行及股份制商业银行整体得分最大与最小不超过1分(百分制下),且整体得分较高,反应当前头部手机银行呈现出显著的开放化、场景化特征。头部手机银行都在试图引入更丰富的外部场景生态方,实现金融服务、泛金融服务、生活服务等不同场景接入其中,围绕“数字金融” 与“数字生活”、“数字政务”持续吸引用户的注意力和时长。图5:手机银行中金融场景与非金融场景间的相互促进作用除了借助生态场景,商业银行业通过营销活动、体验优化、科技及运营等手段促进用户粘性提升,增加服务的长度。以工商银行为例,除了丰富的线上运营活动外,工行成立了专门的用户权益服务中心,从差异化客群及用户行为层面设置丰富用户权益体系,例如积分和香蕉是对用户消费、使用等活跃行为的激励,并且积分和香蕉兑换的礼品丰富多样,特定权益为社保、星级、私银、有孩家庭、车主、工资卡客户、军人等不同类型提供特定服务权益,以激励用户向高阶客户转化。

数据说明:服务长度考虑用户留存、使用时长、启动次数等粘性数值以及APP性能状况

综合以上,手机银行已经成为当前商业银行持续推动数字化服务转型、优化用户服务体验、实现对用户服务广度、深度、长度全面提升的超级平台,手机银行生态化、开放化的特征也越来越明显,成为居民必不可少的生活工具。当前,商业银行业围绕手机银行在差异化客群经营、生态场景搭建、用户服务旅程持续优化、数智化技术应用等方面均作了很多创新尝试,手机银行数字化综合服务能力的评价体系,以用户为视角基本可以科学衡量手机银行在这些数字化综合服务能力创新迭代状况,希望可以给商业银行在手机银行数字化综合服务能力(用户侧)评价跟踪以及优化迭代提供相应参考依据。

未来,我们会进一步丰富、细化评价指标维度,长期跟踪手机银行创新迭代,期望能够以更加科学合理的视角和评价体系为手机银行数字化综合服务能力提升贡献力量。

用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

证券行业APP用户体验提升解决方案

热门推荐

热门推荐